Região Sul concentra empresas com melhores pontuações de crédito do País

A Serasa Experian divulgou hoje os resultados do levantamento “Score de Empresas no Brasil”. Realizada com 16,5 milhões de empresas de 108 segmentos, em todos os Estados do país, a pesquisa buscou mapear onde estão as empresas com as melhores pontuações de crédito no Brasil (Score PJ). O Sul se destacou com a maior concentração de CNPJs na faixa de 601 a 1000 pontos, totalizando 22,5%. Essa classificação pode indicar que a empresa é uma boa parceira de negócios. “Assim como o Score PF indica a probabilidade de uma pessoa se tornar inadimplente dentro de um horizonte de tempo, o Score PJ também serve como termômetro para indicar o risco de uma empresa se tornar inadimplente, o que pode influenciar nas chances do negócio conseguir empréstimos ou financiamentos no mercado”, explica o Vice-Presidente de Pequenas e Médias Empresas (PMEs) da Serasa Experian, Cleber Genero. A consulta do Score PJ é gratuita no site da Serasa Experian, baseada em critérios financeiros e comportamentais da empresa, além de considerar os dados cadastrais, inclusão no cadastro positivo, dívidas e débitos em aberto, a relação com o mercado e o poder de compra. Na média nacional, que reúne os dados de todas as Unidades Federativas (UFs), o levantamento mostrou que 35,6% das empresas no Brasil têm pontuação entre 251 e 600 e 35,4% entre 101 e 250 pontos. Veja, no gráfico abaixo, o levantamento detalhado: “Assim como os credores consultam o Score do CPF antes de ofertarem recurso financeiro para pessoas físicas, eles também buscam informações sobre o Score do CNPJ para ceder dinheiro ou vender a prazo para empresas. Desta forma, companhias que precisam de recursos financeiros e possuem boa pontuação poderão encontrar taxas atrativas e melhores condições de pagamento”, comenta Cleber Genero. Análise por setor: Comércio concentra mais empresas na faixa de 601 a 1000 do Score PJ Numa visão mais detalhada do estudo, o setor com a maior concentração de CNPJs na faixa de 601 a 1000 pontos foi o segmento de “Comércio” (20,2%), enquanto “Indústria” apresentou uma concentração maior de empreendimentos com pontuação de 251 a 600 (35,1%). Confira o levantamento completo por segmento a seguir: “Em tempos de recordes consecutivos de inadimplência, dos consumidores e das empresas, o objetivo da Serasa Experian em realizar este levantamento é de poder criar uma lista de oportunidades de negócios e também trazer luz à questão do score de crédito, que é uma forma de manter a economia girando e os negócios funcionando”, completa Genero. Ainda melhor: recorte mostra onde estão as empresas com Score PJ acima dos 800 A Serasa Experian também aprofundou o estudo para identificar o percentual de companhias que estão com o Score PJ acima de 800 pontos, faixa que aumenta as chances das empresas melhorem a sua situação e conseguirem mais oportunidades de crédito. Nesta visão, foi constatado que apenas 3,9% das empresas se enquadraram na pontuação. Na análise detalhada por região, o Sul do Brasil apresentou a maior concentração de empresas com pontuação de crédito acima de 800 (7,9%). Veja todas as informações na tabela a seguir: Quando avaliado os setores, a maior concentração de companhias com Score PJ acima dos 800 pontos ficou em “Comércio” (7,2%), seguido por “Indústria” (5,7%), “Primário” (4,3%) e “Serviços” (2,2%). “Serasa Ponto a Ponto” explica faixas de pontuação Muitos donos de negócios, interessados em melhorar a situação financeira de suas empresas, podem se perguntar: Como o Score PJ funciona? Como consultar essa pontuação para companhias? Dá para ter uma nota maior? Como cuidar melhor da saúde do negócio? Para ajudar os empreendedores a entenderem melhor esses números e como podem contribuir para o aumento do score PJ da sua empresa, a Serasa Experian lançou a funcionalidade “Ponto a Ponto”, dentro da interface de consulta com acesso gratuito e intuitivo. A funcionalidade traz a explicação de cada faixa de classificação, os motivos que podem acarretar a queda ou o aumento da pontuação e as orientações sobre medidas possíveis para manter ou melhorar a situação. A pontuação do Score para CNPJ vai de 0 a 1.000, em que quanto maior o valor, mais confiança a empresa apresenta. Os critérios utilizados para avaliação do Score PJ, ainda segundo Cleber Genero, são: Existência de dívidas vencidas negativadas; Consultas à Serasa Experian; Faixa etária do consumidor; Cadastro Positivo devidamente aberto; Dados cadastrais do consumidor atualizados; Registros de pagamento de contas em dia; Avaliações de crédito frequentes; Existência de processos judiciais envolvendo o indivíduo; Cadastro de emissão de cheques sem fundo. “As empresas que utilizam o Score PJ como um dos fatores para decidir se concedem ou não o crédito a um cliente, têm muito mais condições de evitar calotes, atrasos em pagamentos e outros problemas desse tipo em suas atividades”, pontua Cleber. Para acessar o Score PJ basta acessar o site oficial da Serasa Experian e fazer o login na plataforma. Como ter uma boa pontuação de Score em quatro passos Negocie e pague suas dívidas e as da sua empresa: em momentos de necessidade, muitos credores e fornecedores têm optado pela estratégia de renegociação de dívidas. Essa é uma ferramenta muito eficaz que deve ser utilizada sempre que possível, principalmente em cenários de instabilidade econômica. Manter uma boa relação com seus parceiros é essencial para evitar a negativação, dessa forma, procurar estabelecer um diálogo transparente e seguro sobre as condições e possibilidades de pagamento é sempre o melhor caminho. Pagamento automático das contas da sua empresa: as negativações e atrasos para o pagamento de dívidas impactam negativamente a pontuação do Score PJ. Por isso, utilizar a ferramenta de débito automático pode auxiliar a evitar esse tipo de problema muito comum que é o esquecimento de quitação dos débitos. Manter as contas da sua empresa em dia e respeitar os prazos de vencimento é uma das maneiras mais assertivas para cultivar a pontuação de crédito positiva. Atualize os dados da sua empresa

Busca dos consumidores por crédito tem queda recorde no primeiro semestre do ano, revela Serasa Experian

Retração de 12,5% foi a maior dentre as registradas nos últimos 10 anos De acordo com os dados do Indicador de Demanda dos Consumidores por Crédito da Serasa Experian, a busca dos consumidores brasileiros por recursos financeiros no primeiro semestre de 2023 caiu 12,5%. Essa foi a maior das quedas registradas pelo levantamento nos últimos dez anos, em comparação a 2014 e 2020. Para o economista da Serasa Experian, Luiz Rabi, esse resultado não surpreende, já que segue as consecutivas baixas que foram apresentadas desde o início do ano. “Se por um lado as altas taxas de juros diminuem o apetite por linhas de crédito, do outro temos os elevados índices de inadimplência, que representam um risco para os credores e reduzem as ofertas do recurso. O mercado de crédito brasileiro sofreu uma desaceleração condizente com o cenário econômico, mas que deve melhorar a partir do 2° semestre por conta da queda dos juros”. Confira no gráfico abaixo os dados na íntegra: No recorte por renda mensal dos consumidores, todas as faixas expressaram queda na procura por crédito no primeiro semestre do ano, sendo maior entre aqueles que recebem até R$500. Veja os dados na detalhados na tabela abaixo: Amapá tem a maior retração no 1° semestre Ao analisar as Unidades Federativas (UFs) do país, o levantamento aponta que os consumidores do Amapá tiveram a maior retração na demanda por crédito considerando os seis primeiros meses de 2023. Em segundo lugar ficou o Rio de Janeiro, seguido por Alagoas, Rio Grande do Norte e Piauí, respectivamente. Confira a seguir o gráfico com o levantamento completo: Empreendabilidade Comenta A alta taxa de juros, inalterada pelo Banco Central no primeiro semestre, é um dos fatores que mais influenciam nessa queda importante de busca por crédito por parte dos consumidores, apesar de indicativos de melhora da economia desde o começo do ano. A queda da inflação melhorou os indicadores de consumo em 2023, fazendo a população voltar a buscar por bens como carro, eletrodomésticos e voltar do mercado com o carrinho mais abastecido. O cenário pode melhorar no segundo semestre, com a queda prevista da taxa de juros, o que tende a atrair mais os consumidores a buscarem linhas de crédito. A economia dá sinais de recuperação, com preços baixando e a Reforma Tributária bem encaminhada, a ver como os próximos passos colaboram para a recuperação dos números referentes a crédito.

Empreendedores buscam cooperativas para melhores condições de financiamento

Levantamento do Sebrae aponta que os pequenos negócios responderam por mais da metade do volume contratado no primeiro trimestre do ano As cooperativas de crédito estão em alta entre os pequenos negócios. Levantamento do Sebrae revela que dos R$ 149,2 bilhões contratados por pessoa jurídica, no primeiro trimestre de 2023, 52% foram destinados para micro e pequenas empresas, o que corresponde a R$ 78,26 bilhões. A mudança nesse perfil do empreendedor, que está deixando os bancos tradicionais em busca das cooperativas, pode ser explicada devido a fatores como as melhores condições de preços (juros e tarifas) das cooperativas de crédito; uma taxa superior de aprovação na busca do crédito pelo empreendedor quando comparado com outros agentes do mercado; e a qualificação do portfólio de ofertas para os pequenos negócios. É o que argumenta o diretor de Coordenação Sistêmica e Relações Institucionais do Sistema de Cooperativas de Crédito do Brasil (Sicoob), Enio Meinen. Meinen acredita que o bom momento deve continuar, apesar dos sinais de instabilidade do mercado. “Embora a indústria bancária, no geral, sinalize uma involução na oferta do crédito – em parte associada aos alertas de inadimplência –, as cooperativas não irão desamparar os seus cooperados empreendedores. Nem podem fazê-lo, pois o associado é o dono da entidade”, assegura. O diretor do Sicoob avalia que as cooperativas costumam ter participação decisiva em cenário de adversidades. “É o momento em que o cooperativismo costuma assumir papel anti ou contracíclico, o que, aliás, tem permitido ao segmento ganhar participação mais expressiva de mercado.” O Sebrae orienta que a tomada de crédito esteja associada a novos investimentos ou à manutenção do negócio e que, antes de buscar financiamento, o empreendedor tente alternativas, como fazer uma liquidação para zerar o estoque e negociar novas condições com os fornecedores, por exemplo. “Tornar-se associado de uma cooperativa de crédito é uma decisão que deve levar em conta não somente a tomada de empréstimo, mas a participação em uma instituição financeira que pode disponibilizar produtos e serviços em melhores condições. Na hora de escolher uma cooperativa, é necessário analisar a sustentabilidade da instituição, quem são os gestores e sua área de atuação”, orienta Adalberto Luiz, coordenador do Núcleo de Garantias da Unidade de Capitalização e Serviços Financeiros do Sebrae Nacional. Como funcionam as cooperativas de crédito? As cooperativas de crédito são instituições financeiras formadas pela associação de pessoas para prestar serviços financeiros exclusivamente para os seus associados. Ou seja, os cooperados são ao mesmo tempo donos e usuários da cooperativa, participando de sua gestão e usufruindo de seus produtos e serviços. E, assim como outros agentes financeiros, as cooperativas de crédito são autorizadas e supervisionadas pelo Banco Central. Todos os principais serviços disponíveis em bancos tradicionais também estão presentes nas cooperativas, como conta-corrente, aplicações financeiras, cartão de crédito, empréstimos e financiamentos. O site da Confederação Brasileira das Cooperativas de Crédito (Confebrás) contém mais informações e lista as cooperativas que atuam em cada cidade brasileira. Leia abaixo as dicas do diretor do Sicoob para a contratação de financiamento em uma cooperativa de crédito: • Preste atenção em condições relacionadas à precificação: juros, tarifas e prazos. • Há linhas de crédito com características mais atrativas, inclusive envolvendo funding subsidiado ou garantido. • Nas cooperativas, em caso de empréstimos com recursos próprios, o custo é menor na arrancada, dada a ausência de lucro nessas entidades; e, no final do exercício, os valores excedentes são devolvidos aos próprios cooperados, proporcionalmente aos juros pagos na contratação. • É possível também escolher entre três grupos de cooperativas para a sua empresa: as que atuam com o comércio varejista em geral; as voltadas mais para atividades específicas, como clínicas, consultórios e prestadores de serviços; e as instituições com foco no pequeno e médio empreendedor rural (agroindústria).

Demanda das empresas por crédito tem estabilidade em maio, revela Serasa Experian

Na visão por setor, as companhias de médio porte foram as únicas a registrar baixa; Serasa Experian auxilia empreendedores a tomarem crédito com responsabilidade São Paulo, 28 de junho de 2023 – De acordo com o Indicador de Demanda das Empresas por Crédito da Serasa Experian, em maio, a busca das companhias brasileiras por recurso financeiro apresentou estabilidade, marcando um tímido crescimento de 0,1% na comparação com o mesmo mês de 2022. Confira nos gráficos abaixo a movimentação dos dados gerais: Segundo o economista da Serasa Experian, Luiz Rabi, a demanda das empresas por crédito deverá reagir na medida em que a retomada do crescimento econômico ficar mais evidente e as taxas de juros começarem a ceder. “O crédito é um importante aliado no crescimento das companhias, mas diante da atual taxa de juros imposta pelo Banco Central, ele não tem se mostrado atrativo para os empreendedores, que preferem adiar, por enquanto, a busca por crédito”. Dentre as Unidades Federativas (UFs) do país, Mato Grosso e Santa Catarina foram destaque na busca pelo recurso financeiro, enquanto Alagoas e Amapá tiveram os menores índices. Veja o detalhamento por UF no gráfico abaixo: No recorte por setores, “Serviços” e “Demais” expandiram em 1,3% e 4,1%, respectivamente. Enquanto os segmentos de “Indústria” e “Comércio” marcaram retração de 0,9% e 1,3%. Médias empresas foram as únicas a registrar baixa Ainda em maio deste ano, a análise por porte das companhias revelou que as “Médias” foram as únicas a expressar um resultado negativo (-2,2%). As “Micro e Pequenas” mostraram estabilidade (0,1%), enquanto as “Grandes” aumentaram em 8,5% a aquisição de empréstimos empresariais. Tomada de crédito com responsabilidade auxilia sobrevivência das empresas Os motivos que levam as empresas a tomar crédito são inúmeras: abrir, de fato, o negócio, ter capital de giro, fluxo de caixa ou apenas realizar um investimento ou melhoria. q

Alta taxa de juros freia crescimento da economia

Pequenos empreendedores têm receio de buscar crédito e medo de endividamento Apesar dos indicadores econômicos apresentarem melhora nos últimos boletins, uma das maiores pedras no sapato ainda deve continuar assombrando os empreendedores: a taxa de juros, que deve se manter no patamar de 13,75%, pelo menos nos próximos 45 dias. A previsão é de que o BC inicie um ciclo de corte dos juros a partir de agosto, quando a Selic recuaria para 13,50% ao ano. Após reunião do Comitê de Política Monetária (Copom) do Banco Central, que acontece hoje (21), a decisão sobre a Selic deve ser anunciada no final da tarde, apontando para uma última manutenção da taxa de juros atual. Os valores têm afastado pequenos empreendedores da busca por crédito, por medo de endividamento e falta de condições para o pagamento dos empréstimos. Pesquisas realizadas pelo Sebrae mostram que a alta taxa de juros praticada no Brasil tem feito com que os donos de pequenos negócios pensem mais na hora de buscar crédito. Nos meses de abril e maio deste ano, 73% dos empreendedores não buscaram crédito. “O Brasil precisa voltar a crescer, e o Banco Central precisa ser mais sensível com os micro e pequenos empresários brasileiros. Com esses juros aí ninguém cresce, talvez nem o sistema financeiro, apenas alguns tubarões que estão ganhando muito, além disso, tomar crédito nesse ambiente é submetê-los à falência”, afirma o presidente do Sebrae, Décio Lima. “Nós, do Sebrae, somos um forte apoio aos pequenos empresários e empreendedores brasileiros. Por isso, defendemos a redução da taxa de juros. Para ajudar o país crescer, os pequenos precisam ser prioridade. Os pequenos negócios geram 80% dos empregos brasileiros, em média, todos os meses. Com essa taxa nas alturas ninguém cresce, pelo contrário, muitos desistem de empreender”, acrescenta Décio Lima. Em 2022, cerca de 7,6 milhões de empresas foram tomadoras efetivas de crédito no Sistema Financeiro Nacional (SFN). Desse total, 7,3 milhões são pequenos negócios (95,7%), compreendendo os microempreendedores individuais (828,7 mil), microempresas (3,9 milhões) e empresas de pequeno porte (2,5 milhões). De acordo com projeção do mercado financeiro, a inflação desse ano caiu 1%, e do ano que vem, 4%. Tais números dão indícios de um cenário econômico mais positivo no segundo semestre e em 2024, o que pode animar os empreendedores atuais e prospectos também. O dólar também vem apresentando quedas significativas e alcançando os valores mais baixos dos últimos anos, o que demonstra a valorização do real e da economia brasileira. Porém, ainda há uma cortina de incerteza pairando sobre os empreendedores, que devem encontrar cenários mais positivos nos próximos meses.

Pronampe tem mais R$ 50 bilhões garantidos para pequenos empreendedores

Foi sancionada nesta quarta-feira (25) a Lei 14.348, que concede ao Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) a possibilidade de aportes de mais R$ 50 bilhões em créditos. A lei foi publicada na edição do Diário Oficial da União desta quinta (26). Proposto no Senado, o Pronampe foi criado durante a pandemia para facilitar empréstimos a pequenos e microempresários. Depois, foi tornado política de crédito permanente. O Pronampe tem respaldo do Fundo de Garantia de Operações (FGO), garantidor de parte dos riscos pela concessão de crédito a microempreendedores individuais, microempresas e empresas de pequeno porte. O Pronampe nasceu de proposta do senador Jorginho Mello (PL-SC). A nova versão do programa (definida na Lei 14.348), que adia para 2025 o início da devolução dos recursos ao Tesouro, foi uma mudança proposta pela senadora Kátia Abreu (PP-TO). — Agora esses recursos vão poder ficar no Pronampe até 2025. São mais R$ 50 bilhões que ficarão livres para novos empréstimos, com a mudança— explicou Kátia quando o projeto (PL 3.188/2021) foi votado no Senado, no mês passado. Para Jorginho Mello, a nova versão do Pronampe dá “mais fôlego” às pequenas e microempresas. O presidente do Senado, Rodrigo Pacheco, também comemorou. — Cumprimento o autor, Jorginho Mello, por mais um projeto em defesa das pequenas e microempresas, com a relatoria também já costumeira da senadora Kátia Abreu nesse tema, com o qual ambos se identificam muito e tem o reconhecimento dessa presidência. Cumprimos uma importante missão em defesa do setor produtivo, das pequenas e microempresas do Brasil — disse Pacheco quando o projeto foi aprovado em Plenário, em 28 de abril. A nova versão do Pronampe dispensa as empresas de cumprirem cláusulas de manutenção de empregos prevista nas contratações até 31 de dezembro de 2021. Essa regra só será reestabelecida para empréstimos feitos a partir de 2022. A mudança foi feita durante a tramitação na Câmara dos Deputados. Além disso, a Lei 14.348 acaba com a data-limite (estipulada anteriormente até o fim de 2021) para que o governo aumente o aporte de recursos ao FGO para atender o Pronampe, já que o programa se tornou permanente. Médias empresas A Lei 14.348 também altera o Programa de Estímulo ao Crédito (PEC). O objetivo é ampliar seu acesso a empresas médias com até R$ 300 milhões de receita bruta anual (médio porte). Antes o programa destinava-se só a microempreendedores individuais (MEI), micros e pequenas empresas, produtores rurais, e cooperativas e associações de pesca e marisqueiros. A receita limite é de R$ 4,8 milhões. Para o público-alvo atual, o texto reserva 70% do valor total que pode ser contratado. O PEC permite a bancos contarem com créditos presumidos de tributos federais a serem usados para diminuir o valor a pagar em troca de empréstimos feitos sob seu risco. As contratações de operações, cujo prazo de funcionamento tinha acabado em 2021, serão reabertas até dezembro de 2022. Na votação, Kátia Abreu explicou que os empréstimos feitos pelos bancos não contarão com a garantia da União, e deverão ser feitos com recursos captados pelos próprios bancos. Assim assumirão totalmente o risco. — Mas o que vai fazer o banco emprestar? Se essas instituições tiverem algum problema financeiro de falência, problemas fiscais, esse crédito de maior risco que ele tomou para as micros e pequenas empresas poderá ser transformado em crédito presumido fiscal, para que a empresa tome isso como um ativo e melhore sua performance na hora dessas intempéries, que na verdade são falência, prejuízos de caixa, intervenção judicial — explicou a senadora. Para as instituições que emprestarem através do PEC, o projeto dispensa a exigência de apresentação de certidões pelos interessados, como de quitação eleitoral, do recolhimento do Imposto sobre a Propriedade Territorial Rural (ITR) e do Certificado de Regularidade do Fundo de Garantia do Tempo de Serviço. Mas foi vetada por Jair Bolsonaro a possibilidade de dispensa das certidões relativas à seguridade social. Fonte: Com informações da Agência Estado

Cai procura por crédito entre os donos de pequenos negócios

Juros altos e endividamento das famílias têm afastado empreendedores dos bancos A alta taxa de juros praticada no Brasil tem feito com que os donos de pequenos negócios pensem mais na hora de buscar crédito. De acordo com a 3 ª edição da pesquisa Pulso dos Pequenos Negócios, realizada pelo Sebrae em parceria com o Instituto Brasileiro de Geografia e Estatística (IBGE) nos meses de abril e maio, 73% dos empreendedores não buscaram crédito nos três meses anteriores a pesquisa. O número é cinco pontos percentuais superior ao da primeira edição da pesquisa, realizada em agosto do ano passado. “Quando o Banco Central mantém os juros mais altos do mundo ele cria um obstáculo para os empreendedores. Isso contraria qualquer política sensata de crescimento. É perverso especialmente para os empreendedores. Tomar crédito nesse ambiente é submetê-los à falência”, afirma o presidente do Sebrae, Décio Lima. Além das altas taxas de juros, a pesquisa ainda mostra que apenas 4 a cada 10 donos de pequenos negócios que recorreram a crédito conseguem uma resposta positiva da instituição financeira. O presidente do Sebrae revela que a instituição tem trabalhado na criação de fundos garantidores, como o com a Finep (Financiadora de Estudos e Projetos), para facilitar o acesso a crédito e reduzir o impacto dos juros. A instituição colocará R$ 80 milhões e a Finep, R$ 50 milhões. “Com esse recurso, a gente irá oferecer R$ 1 bilhão em microcrédito com taxas pequeníssimas, 2, 5% ao ano”, revelou. Décio ainda contou que está sendo trabalhado com o BNDES um outro fundo para emprestar mais de R$ 10 bilhões. “Estamos buscando saída no Sebrae, enquanto o BC não atende aos interesses do Brasil”, ressaltou. A 3 ª edição da Pulso ainda mostra que 63% dos pequenos negócios possuem dívidas, sendo que desse total 26% estão em uma situação de atraso no pagamento de dívidas. Além disso, 52% dos entrevistados afirmaram que têm 30% ou mais dos seus custos mensais comprometidos com pagamentos de dívidas. Quando é realizado o recorte apenas por porte da empresa, a situação dos microempreendedores individuais é ainda pior: 61% possuem mais de 30% dos custos mensais comprometidos com dívidas.

Pronampe: pequeno empreendedor terá mais 2 anos para realizar o pagamento

Microempresário ganha mais tempo para acertar empréstimo adquiridos por meio do Pronampe Micro e pequenas empresas ganharam mais dois anos para realizar o pagamento de empréstimos adquiridos por meio do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) . A versão atualizada da carteira de crédito, criada para ajudar empresas de pequeno porte afetadas pela pandemia da Covid-19, amplia de quatro para seis anos o acerto de contas. O Pronampe é destinado ao desenvolvimento de empresas com faturamento anual de até R4 4,8 milhões, e que tenham sido abertas há mais de um ano. A linha de crédito pode ser utilizado tanto para investimentos como: Máquinas; Equipamentos; Reformas. Bem como com despesas operacionais, que incluem: Salário dos colaboradores; Pagamentos de contas de água, luz, aluguel; Compras de mercadorias e insumos. Vale reforçar que é vedado o uso do empréstimo para a distribuição de lucros entre os sócios ou responsáveis pela pessoa jurídica. Segundo as novas regras, os empréstimos devem ser de até 30% do faturamento anual das empresas informado pela Receita Federal. O valor está limitado a R$ 150 mil. Com relação aos juros, a taxa está limitada em 6% ao ano, mais a Selic, que atualmente está em 13,75% ao ano. Dessa forma, a taxa máxima via Pronampe é de até 19,75% ao ano. A mudança não afetará apenas novas contratações e empréstimos feitos em 2021 podem ser renegociados. Com os novos prazos e tempo de carência, os créditos tomados nos anos anteriores à lei de 2023 podem ser ajustados para que se adequem às novas regras. O contador e vice-presidente do SERAC, Jhonny Martins, avaliou que esta pode ser uma boa oportunidade de negociar melhores condições para o financiamento. “Em contrapartida, caso a pessoa jurídica opte pela prorrogação do pagamento pela obtenção do período de carência, o Pronampe exigirá que os novos contratantes assumam contratualmente a obrigação de preservar a quantidade de empregados em número igual ou superior ao verificado no último dia do ano anterior ao da contratação da linha de crédito”, explicou. Para se habilitar ao programa, empresa e sócios também não podem possuir condenação relacionada a trabalho em condições análogas às de escravidão ou a trabalho infantil. A empresa também deve apresentar Certidão Negativa de Débitos emitida pela Receita. De acordo com o governo, a contratação do Pronampe tem o intuito de ser mais rápida que a das linhas tradicionais. Isso porque cada crédito tem a garantia, pela União, de até 85% dos recursos. Eventuais inadimplências são cobertas pelo Fundo de Garantia de Operações (FGO), gerido pelo Banco do Brasil. Segundo o Sebrae, a expectativa é de contratação de mais de R$ 50 bilhões em empréstimos entre 2023 e 2024. Cenário nacional O Mapa das Empresas, do Ministério do Desenvolvimento, Indústria, Comércio e Serviços, atualizado a cada quatro meses, indica que os micro e pequenos negócios, que faturam até R$ 4,8 milhões por ano, representam 99% dos 20 milhões de empresas existentes no país. Os negócios de menor porte concentram 62% dos empregos e 27% do Produto Interno Bruto (PIB), soma dos bens e serviços produzidos no país. O educador financeiro Jônatas Bueno destacou como vantagem o prazo de carência de doze meses, o que pode ser um capital de giro para empresas que ainda não estão a todo vapor. “A carência é um ponto importante, pois os empresários terão pelo menos doze meses para começar a pagar, então espera-se que com esse prazo a empresa já tenha ganhado um fôlego e maturado o negócio”, avaliou. Ao todo, há nove instituições financeiras habilitadas a conceder crédito pelo Pronampe, são elas: Banco do Brasil; Badesul; Basa; BDMG; BNB; Caixa Econômica Federal; Itaú; Sicoo; Sicred. O pedido de empréstimo é feito diretamente em uma empresa credenciada. *Com informações do Correio Braziliense

Busca das empresas por crédito cresce apenas 0,3% em abril, revela Serasa Experian

Recorte mostra que companhias de grande porte foram as que tiveram o maior aumento, de 7,9% O Indicador de Demanda das Empresas por Crédito da Serasa Experian mostrou que, em abril, a procura pelo recurso financeiro cresceu apenas 0,3% na comparação com o mesmo mês de 2022. Os negócios de grande porte foram os que mais demandaram por linhas de crédito, marcando alta de 7,9%. Os empreendimentos de médio porte tiveram queda de 4%, enquanto as micro e pequenas empresas subiram 0,3%. Confira no gráfico abaixo a movimentação dos dados gerais: Para o economista da Serasa Experian, Luiz Rabi, a procura das empresas por crédito só deverá crescer de forma mais significativa neste ano quando houver sinais mais consistentes de retomada da atividade econômica, de redução das taxas de juros e dos níveis de inadimplência tanto de consumidores quanto das próprias empresas. “A soma de uma inflação forte, com a Selic ainda alta e o crescente nível de negativações, certamente acarreta uma desaceleração do consumo de linhas de crédito, tornando as empresas mais cautelosas para realizar investimentos e gastos não prioritários, por exemplo”. A análise por segmento revelou a alta mais expressiva da demanda por crédito na categoria “Demais” (empresas Financeiras, Primárias e de Terceiro Setor), que cresceu 8,9%. As companhias de “Serviços” também registraram percentual positivo, esse de 1%, enquanto “Indústria” e “Comércio” caíram 0,6% e 1,1%, respectivamente. Ainda em abril deste ano, feita a comparação com o mesmo período de 2022, o Distrito Federal foi a Unidade Federativa (UF) com a maior alta na busca pelo recurso financeiro, marcando 59,5%. O Amazonas veio em segundo lugar, com aumento de 8,1%. Em sequência estavam Goiás (6,1%), Santa Catarina (4%) e Mato Grosso (3,8%). Alagoas foi o estado que mais se destacou negativamente, caindo 12,8%. Confira no gráfico as informações completas: Metodologia do indicador O Indicador Serasa Experian da Demanda das Empresas por Crédito é construído a partir de uma amostra significativa de cerca de 1,2 milhão de CNPJ consultados mensalmente na base de dados da Serasa Experian. A quantidade de CNPJ consultados, especificamente nas transações que configuram alguma relação creditícia entre as empresas e as instituições do sistema financeiro ou empresas não financeiras, é transformada em número índice (média de 2008 = 100). O indicador é segmentado por região geográfica, setor e porte.

Pegar crédito para empresa é bom ou ruim?

Serasa Experian dá dicas para ajudar empreendedores a crescerem seus negócios com responsabilidade Muitas vezes, os empreendedores precisam recorrer ao crédito para conseguirem ter um fôlego em seus negócios. Seja para fluxo de caixa, capital de giro ou comprar um novo equipamento, o empréstimo é a modalidade mais comum para quem precisa de recurso financeiro e ele pode ser obtido com os bancos, instituições financeiras e até entre amigos e familiares. Mas, afinal, essa prática é uma boa prática ou não?! Para auxiliar os donos de pequenos e médios empreendimentos a cuidar da saúde financeira de seus negócios, a Serasa Experian separou cinco dicas sobre como adquirir crédito da melhor forma. O conteúdo também faz parte da playlist Bora Empreender no YouTube e vai de temas básicos até avançados. Confira: 1. Entenda o que é empréstimo: o serviço é um contrato entre o cliente e um banco ou instituição financeira, referente a uma quantia emprestada que deverá ser devolvida em um prazo determinado durante a contratação. Diferente do financiamento, nesse caso não é preciso especificar qual será o destino desse dinheiro; 2. Avalie a situação do seu negócio: todo empréstimo requer cautela e planejamento. Por se tratar de uma dívida onde o valor a ser restituído será maior do que o concedido, o empreendedor deve entender qual o momento do seu negócio e levar em conta também a atual situação econômica do país; 3. Saiba analisar a taxa de juros: ao buscar por recursos de crédito, é importante prestar atenção na taxa de juros efetiva, que será calculada sobre o valor contratado. A taxa nominal, em muitos casos, é anunciada pelos bancos e instituições financeiras para atrair o cliente por um valor mais baixo; 4. Calcule o custo efetivo total: o valor do empréstimo é referente às taxas de juros citadas, de crédito, de cadastro e administrativas, assim como aos seguros, tarifas e impostos sobre a operação, variando de acordo com o credor e com o perfil de crédito do contratante. Esse valor deve ser levado em conta na hora de calcular quanto será pago futuramente pela quantia emprestada; 5. Considere o benefício a longo prazo: juros altos podem fazer com que o valor final a ser devolvido fique muito além do esperado, prejudicando a saúde financeira da empresa ou até mesmo a tornando incapaz de honrar com os pagamentos. Muitas vezes, é mais vantajoso esperar um melhor momento para realizar a contratação. “Quando a negociação é bem-feita, o empréstimo permite que seu negócio cresça e prospere cada vez mais, como por exemplo, ao adquirir bens que não conseguiriam ser pagos à vista. Contar com esse suporte financeiro é um movimento natural do empreendedorismo, mas requer muito planejamento para garantir que se obtenha um retorno sobre esse investimento” explica do vice-presidente de Pequenas e Médias Empresas da Serasa Experian, Cleber Genero. Utilizando o poder dos dados para trazer mais precisão e segurança na tomada de decisão dos negócios, a Serasa Experian possui uma área voltada exclusivamente para atender as necessidades das pequenas e médias companhias brasileiras. São soluções adequadas para quem precisa crescer a carteira de clientes, proteger a empresa, monitorar clientes e fornecedores e recuperar dívidas. Além disso, a área conta com o blog que dispõe de uma série de conteúdos gratuitos para quem precisa de ajuda para começar a empreender, incrementar as vendas, e conquistar mais clientes

BNDES anuncia linha de R$ 21 bilhões para MEIs e pequenas e médias empresas

Segundo o presidente do banco, Aloizio Mercadante, a vantagem é que o banco garante até 80% do risco da operação O Banco Nacional de Desenvolvimento Econômico e Social (BNDES) anunciou nesta segunda-feira (17) uma linha para microempreendedores individuais (MEIs), além de micro, pequenos e médios empresários, que terá disponibilidade de R$ 21 bilhões, segundo o presidente da instituição, Aloizio Mercadante. O banco de fomento vai repassar os recursos para cerca de 70 parceiros, mas também poderá operar diretamente. Segundo o presidente do banco, a vantagem é que o BNDES garante até 80% do risco da operação. “Como a gente garante o risco, ajudamos a diminuir a crise de confiança para que empresários possam ter mais crédito e capacidade de investimentos”, comentou ele. A linha usará a Taxa de Longo Prazo do banco. *Com informações da CNN Brasil

Banco Central está próximo de começar corte de juros, diz ex-presidente do BC

Loyola citou a queda do IPCA e o impacto do ambiente menos inflacionário no exterior. “O real não deve desvalorizar este ano, pode até valorizar, o que é favorável para a inflação aqui” Banco Central está muito próximo de iniciar redução dos juros, segundo o economista e ex-presidente do BC, Gustavo Loyola, atualmente sócio da Consultoria Tendências. Loyola participa de evento da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc). Loyola citou a queda do IPCA e o impacto do ambiente menos inflacionário no exterior. “O real não deve desvalorizar este ano, pode até valorizar, o que é favorável para a inflação aqui”. O arcabouco fiscal não é perfeito, mas pelo o que foi apresentado é suficiente para manter o controle da dívida pública, segundo Loyola. “Esses fatores somados trazem elementos que ajudam a começar a queda dos juros a partir de julho ou agosto”, diz ele apostando numa Selic a 10,5% ao fim de 2023 e quedas adicionais em 2024. Hoje o Boletim Focus Taxa de juro neutra Em termos reais, a estimativa da taxa de juro neutra deveria ser em torno de 4% ao ano, por estimativas do BC, que já vê alguns aumento por questões fiscais. *Com informações do Exame

Inadimplência tem recorde histórico e alcança 6,5MM empresas (Serasa Experian)

Setores de Serviços e Comércio representam a maior parte das negativações O Indicador de Inadimplência das Empresas da Serasa Experian revelou que, em fevereiro deste ano, 6,5 milhões de negócios entraram na lista de negativação. Esse foi o maior número de toda a série histórica do índice, iniciada em janeiro de 2016. Além disso, o montante de dívidas totalizou o valor de R$ 112,9 bilhões, sendo que em média, cada empresa com o nome no vermelho tem 7 dívidas vencidas por CNPJ. Veja no gráfico abaixo a movimentação dos dados gerais: A maior parte das empresas que estão na lista de inadimplência é do setor de Serviços, representando 53,8% do total. Em sequência estão os empreendimentos dos segmentos de “Comércio” (37,3%), “Indústria” (7,7%), “Primário” (0,8%) e “Outros” (0,4%), que contempla a área financeira e de terceiro setor. Para o economista da Serasa Experian, Luiz Rabi, a curva crescente na inadimplência dos consumidores acaba impactando também as empresas. “Mesmo que existam oscilações positivas e alguns empreendedores consigam quitar suas dívidas, como aconteceu em janeiro, a melhoria contínua da inadimplência dos empreendimentos depende muito do cenário de negativação entre os consumidores. Enquanto esse não diminuir de fato, as empresas seguirão encontrando desafios para manter um quadro de melhora significativo”. O recorte que mostra o segmento em que as dívidas foram contraídas revelou destaque para a categoria “Outros” – Empresas financeiras e de Terceiro Setor. Os setores de “Bancos e Cartões” e “Serviços” também concentram a maioria dos débitos a serem ressarcidos. Confira no gráfico a seguir as informações completas: Na análise por Unidades Federativas (UFs), a inadimplência mostrou maior concentração em São Paulo, com mais de 2 milhões de empresas negativadas. Em sequência está o estado de Minas Gerais, seguido pelo Rio de Janeiro, Paraná e Rio Grande do Sul. Veja os dados completos no gráfico a seguir: Para conferir mais informações e a série histórica do indicador, clique aqui. Metodologia O Indicador Serasa Experian de Inadimplência das Empresas contempla a quantidade de empresas brasileiras que estão em situação inadimplência, ou seja, possuem pelo menos um compromisso vencido e não pago, apurado no último dia do mês de referência. O Indicador é segmentado por UF, porte e setor. Soluções da Serasa Experian para CNPJs É muito importante, para a saúde do negócio, ter insumos que auxiliem nas tomadas de decisão e na conquista de melhores resultados. Por isso, a Serasa Experian desenvolveu um enxoval de soluções para que os empreendedores tenham sempre a melhor ferramenta ao alcance. Existe a possibilidade de consultar o CNPJ próprio e de fornecedores, contar com uma inteligência para recuperação de dívidas que negocia de forma saudável com os clientes devedores, emissão de certificado digital para realizar processos menos burocráticos e mais seguros e muitas outras possibilidades. Clique aqui e fique por dentro!

MPEs têm queda de 10,9% na busca por crédito, revela Serasa Experian

Micro e pequenas empresas são as únicas a marcarem baixa; setor de Serviços tem a retração mais acentuada O Indicador de Demanda das Empresas por Crédito da Serasa Experian revelou que, em fevereiro, os micro e pequenos negócios puxaram a baixa da procura pelo recurso com queda de 10,9%. Os médios e grandes empreendimentos tiveram alta de 17,1% e 26,9%, respectivamente. Ainda assim, o percentual geral do índice, que considera todos os portes, mostrou queda de 10,2%. Confira abaixo os dados completos no gráfico: Para o economista da Serasa Experian, Luiz Rabi, “as micro e pequenas empresas, que atuam quase que exclusivamente no mercado interno, acabam retraindo mais intensamente a sua demanda por crédito quando a economia brasileira entra em desaceleração. Por outro lado, as médias e grandes empresas que, dependendo do setor em que atuam, conseguem exportar parte da sua produção, podem continuar sustentando sua procura por crédito para atenderem a demanda externa de seus produtos”. A análise por segmento, que contempla todos os portes de negócios, revelou baixa para a maioria das áreas, sendo a mais acentuada no setor de Serviços, de 16,0%. As Indústrias tiveram redução de 5,5% e a área do Comércio, de 4,0%. A categoria “Demais”, que engloba empresas do campo Financeiro, Primário e do Terceiro Setor, foi a única a registrar alta na demanda por crédito, essa de 26,3%. Empresas do Rio de Janeiro foram as que menos buscaram por crédito Ainda na análise anual (fev/23 x fev/22), o estado com a queda mais acentuada na procura por linhas de crédito foi o Rio de Janeiro, que marcou baixa de 29,3%. Em sequência estava o Amapá, com retração de 22,4%, e Alagoas, que caiu 22,1%. Mesmo que a maioria do país tenha registrado números negativas, alguns estados como Mato Grosso e Santa Catarina marcaram altas. Veja no gráfico a seguir as informações regionais na íntegra: Tomada de crédito com responsabilidade auxilia sobrevivência das empresas Os motivos que levam as empresas a tomar crédito são inúmeras: abrir, de fato, o negócio, ter capital de giro, fluxo de caixa ou apenas realizar um investimento ou melhoria. Para que esse processo seja seguro e não deixar virar um problema em função da incapacidade de pagamento, a Serasa Experian dispõe de produtos e serviços que auxiliam os empreendedores no processo: serviços de monitoramento de CNPJ, ferramentas de renegociação de dívidas e um blog com conteúdo rico e esclarecedor. Clique aqui e saiba mais! Metodologia do indicador O Indicador Serasa Experian da Demanda das Empresas por Crédito é construído a partir de uma amostra significativa de cerca de 1,2 milhão de CNPJ consultados mensalmente na base de dados da Serasa Experian. A quantidade de CNPJ consultados, especificamente nas transações que configuram alguma relação creditícia entre as empresas e as instituições do sistema financeiro ou empresas não financeiras, é transformada em número índice (média de 2008 = 100). O indicador é segmentado por região geográfica, setor e porte.

Busca das empresas por crédito inicia 2023 com baixa de 3,8%, revela Serasa Experian

Empresas de micro e pequeno porte foram as principais responsáveis pela retração O Indicador de Demanda das Empresas por Crédito da Serasa Experian revelou que a procura pelo recurso financeiro teve queda de 3,8% em janeiro, feita a comparação com o mesmo mês de 2022. Os micro e pequenos negócios foram os únicos que marcaram percentual negativo, caindo 4,2%, enquanto os empreendimentos de médio e grande porte tiveram alta de 7,9% e 23,5%, respectivamente. Confira no gráfico abaixo os dados completos sobre a movimentação da variação anual: Para o economista da Serasa Experian, Luiz Rabi, a retração consecutiva que acontece desde setembro foi pautada principalmente pela taxa Selic, definida em 13,75% em agosto de 2022. “A taxa de juros é um alerta para a concessão de crédito, por isso temos visto mais cautela dos empreendedores no momento de aquisição. No entanto, a baixa de janeiro se mostra menos acentuada, já que é comum o aumento de gastos no final e início do ano, período de maiores investimentos e organização das finanças”. Ainda na avaliação ano a ano, o recorte por segmento mostrou que o setor de Serviços foi o único a registrar baixa, essa de 11,9%. As Indústrias tiveram estabilidade, enquanto o Comércio cresceu 6,7%. Além disso, a categoria “Demais”, que engloba as financeiras, o primário e terceiro setor, teve o maior crescimento, de 17,9%. Rio de Janeiro tem a queda mais acentuada na busca por crédito A análise das Unidades Federativas (UFs) mostrou que o estado do Rio de Janeiro teve a retração mais acentuada na procura por crédito (-22,2%). No Amapá o destaque também foi negativo, com queda de 14,7%. Apesar disso, estados como Mato Grosso e Tocantins tiveram alta. Veja os dados na íntegra no gráfico abaixo: Metodologia do indicador O Indicador Serasa Experian da Demanda das Empresas por Crédito é construído a partir de uma amostra significativa de cerca de 1,2 milhão de CNPJ consultados mensalmente na base de dados da Serasa Experian. A quantidade de CNPJ consultados, especificamente nas transações que configuram alguma relação creditícia entre as empresas e as instituições do sistema financeiro ou empresas não financeiras, é transformada em número índice (média de 2008 = 100). O indicador é segmentado por região geográfica, setor e porte.

Em 2022, Fampe viabilizou mais de R$ 4,3 bi em 74 mil operações de crédito

Valor avalizado no ano passado representa 14% do total concedido pelo Fundo garantidor nos últimos 25 anos Balanço realizado pelo Sebrae aponta que o Fundo de Aval da Micro e Pequena Empresa (Fampe) viabilizou, somente em 2022, aproximadamente 74 mil operações de crédito para pequenos negócios, superando a marca de R$ 4,3 bilhões – o valor representa 14% do montante total concedido pelo Fundo ao longo de seus mais de 25 anos de história. No período de 2020 a 2022, o Fampe registrou um salto de mais de 240% na carteira de crédito garantido pelo fundo, contribuindo para que 211 mil clientes obtivessem financiamento para manter sua atividade e sua sustentabilidade. Para 2023, a expectativa do mercado de crédito, segundo a Federação Brasileira de Bancos (Febraban), é um aumento na oferta de 8,3% sobre os valores do ano passado. No entanto, mesmo com a tendência de alta, o número é menor do que os 14% contabilizados na comparação de 2022 com 2021. Ainda assim, Adalberto Luiz, coordenador do Núcleo de Garantias da Unidade de Capitalização e Serviços Financeiros do Sebrae Nacional, considera que a situação pode melhorar. “Esse cenário pode mudar de acordo com as estratégias que o governo federal e os bancos públicos vierem a adotar no segmento de pequenos negócios”, analisa. Garantias para os pequenos O Fampe é o fundo garantidor do Sebrae, que atua como avalista das operações de crédito para os pequenos negócios, desempenhando o importante papel de fornecer às instituições financeiras as garantias solicitadas, que muitas vezes esses empreendedores não dispõem. Criado em 1995, atualmente o Fampe conta com 22 instituições financeiras conveniadas, entre bancos comerciais, agências de fomento, cooperativas de crédito e fintechs. “Historicamente, a falta de garantias é um dos maiores empecilhos para que os pequenos negócios obtenham crédito. Então, o uso do Fampe permite que o empreendedor consiga o crédito de que ele precisa para dar continuidade ao seu negócio, mas o crédito consciente, uma vez que o Sebrae disponibiliza orientação e capacitação aos clientes que obtém crédito com a garantia do fundo, minimizando, inclusive o risco da inadimplência”, explica Adalberto Luiz.

BNDES prevê dobrar crédito para “reindustrializar” país

Apoio à inovação buscará parcerias e lançará mão de fontes de recursos não reembolsáveis ou com juros diferenciados para dar forma a linhas específicas. A nova gestão do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) tem como uma das prioridades trabalhar pela “reindustrialização” da economia nacional. Ação já foi colocada pelo presidente da instituição de fomento, Aloizio Mercadante, mas a estratégia não passará, como no passado, por oferecer crédito a juros menores em larga escala, garante José Luís Gordon, escalado na equipe de Mercadante como diretor de Desenvolvimento Produtivo, Inovação e Comércio Exterior. Economista especializado em políticas de fomento à inovação, Gordon diz que o foco do apoio à “reindustrialização” será a modernização tecnológica e os negócios nascentes. O objetivo é dobrar o apoio do BNDES à inovação, do atual 1% da carteira de crédito, cerca de R$ 4,6 bilhões, para 2%. De acordo com o diretor do BNDES, a carteira de crédito do banco já chegou a ter 5,5% destinados à inovação empresarial. “O BNDES saiu da agenda de inovação. Como é que eu vou ter uma indústria competitiva internacionalmente? Não dá para ficar com o País fechado. Então temos que abrir o País, mas tem que ter um País competitivo. Como é que eu vou competir se eu não tenho capacidade inovativa nas indústrias brasileiras? Como um banco de desenvolvimento não apoia a inovação?”, aponta o diretor. O apoio à inovação buscará parcerias e lançará mão de fontes de recursos não reembolsáveis ou com juros diferenciados para dar forma a linhas específicas. Essas fontes têm recursos limitados e, portanto, as condições mais vantajosas não serão oferecidas em todas as linhas do BNDES. Desidratação industrial Além disso, a expansão do BNDES entre meados dos anos 2000 e meados dos anos 2010 não interrompeu a tendência de desidratação da indústria no Brasil. Ao longo de toda a década de 1970, a indústria da transformação respondeu por entre 20% e 21% da economia nacional. A partir de 1980, essa participação na economia começou a cair. Em 2021, ficou em 11,9%, conforme dados compilados pelo Instituto de Estudos para o Desenvolvimento Industrial (Iedi). Ainda que a perda quantitativa de peso na economia seja um movimento estrutural do processo de desenvolvimento, uma tendência global, que passa pelo aumento do peso do setor de serviços, no caso do Brasil, houve também perda de qualidade, na avaliação do economista-chefe do Iedi, Rafael Cagnin. Segundo o especialista, os ramos de alta intensidade tecnológica foram os que mais perderam espaço. “A indústria é muito mais do que simplesmente só a indústria. A economia está migrando para serviços, mas quais os serviços queremos na economia? Os serviços da economia alemã são de alta complexidade tecnológica. Quem puxa esse serviço de alta complexidade tecnológica é a indústria. Se temos uma indústria fraca, incapaz de demandar, não conseguimos ter o serviço de alta competitividade, que gera os bons empregos, melhor remunerados”, disse Gordon. Com frequência, economistas citam uma série de fatores para explicar a desidratação da indústria nacional, para além das tendências globais de aumento do peso dos serviços. São eles: Inflação e juros elevados; Câmbio desfavorável; Desequilíbrios nas contas do governo; Incertezas políticas; Gargalos de infraestrutura; Complexo sistema tributário; Falta de mão de obra qualificada; Elevado custo de energia; Forma como foi feita a abertura comercial nos anos 1990. A Federação das Indústrias do Rio (Firjan), tradicionalmente, defende ações transversais, que afetem a todas as empresas industriais. A política de oferecer juros mais baixos no crédito do BNDES afetaria apenas um dos diversos problemas da indústria e, mesmo assim, não atingiria a todas as empresas. Para o gerente de Estudos Econômicos da Firjan, Jonathas Goulart, no quadro atual, facilitar um pouco o crédito para pequenas e médias empresas teria um efeito relativamente pequeno na economia. Por isso, mais eficaz seria avançar em reformas que melhorem o “equilíbrio macroeconômico” no longo prazo. “Batemos muito na tecla da reforma tributária, porque sabemos da importância dela para o equilíbrio de longo prazo da economia”, afirmou Goulart. Propostas Em documento com 62 propostas para elevar a produtividade, lançado no ano passado, a Firjan destaca o reforço da atuação via fundos de garantia como principal papel do BNDES no momento. A referência é o Peac, principal ação do banco de fomento para mitigar a crise econômica causada pela pandemia da Covid-19, em 2020. Com um aporte de R$ 20 bilhões do Tesouro Nacional, o programa temporário avalizou em torno de R$ 92 bilhões em empréstimos concedidos por bancos comerciais. Embora esse tipo de instrumento não ofereça como resultado principal juros mais baixos, facilita o acesso ao crédito para empresas que, normalmente, têm seus pedidos negados. Segundo Gordon, a repetição desse tipo de medida está no radar da nova diretoria do BNDES, mas a iniciativa ficará a cargo do conjunto de ações para as pequenas e médias empresas. No caso da indústria, as linhas estratégicas em gestação poderiam lançar mão de fundos garantidores direcionados para ampliar o leque de instrumentos oferecidos. Cagnin, do Iedi, também defende uma atuação estratégica do BNDES em vez de voltar a oferecer juros mais baixos para toda a indústria. Um dos destaques deveria ser uma linha de crédito focada, especificamente, na modernização de maquinário. “É para trocar o maquinário, mas por qual maquinário? Um maquinário mais próximo da fronteira tecnológica. Não é para comprar uma máquina nova num padrão tecnológico obsoleto. Isso é um processo transversal de modernização produtiva”, disse Cagnin. O financiamento à compra de bens de capital, tanto máquinas e equipamentos quanto veículos, é um dos principais instrumentos oferecidos pelo BNDES à indústria. A Finame, linha de crédito específica para bens de capital, é quase toda operada de forma indireta, o BNDES repassa os recursos para a rede de bancos comerciais credenciados, que firmam os empréstimos com os clientes finais. Além disso, segue regras de conteúdo local, apenas o maquinário produzido no País, com um percentual mínimo de insumos nacionais, é credenciado para ser comprado com empréstimos da Finame. O desenho das políticas industriais do Brasil é um

Itaú emite R$ 2 bi para apoiar empreendedoras

Programa, que já apoiou 28 mil mulheres, faz parte da estratégia ESG do Itaú O Itaú Unibanco (ITUB4) comunicou ao mercado nesta quinta-feira (2) que emitiu R$ 2 bilhões em Letras Financeiras (LF) Sociais, conhecido como “social bonds”, para apoiar o empreendedorismo feminino no Brasil. Desse total, R$ 1 bilhão foi captado com a International Finance Corporation (IFC), membro do Grupo Banco Mundial, e uma segunda rodada, de mais R$ 1 bilhão, foi captada junto ao mercado. Segundo o comunicado, a operação, que foi feita sob o Framework de Finanças Sustentáveis do banco e faz parte da estratégia ESG do Itaú, conecta-se ao Programa Itaú Mulher Empreendedora, que apoia e fomenta o desenvolvimento de negócios liderados por mulheres por meio de iniciativas de aceleração e programas de capacitação e networking. “A emissão de Letras Financeiras atreladas a benefícios sociais, assim como a ambientais e de governança, reflete o nosso compromisso para geração de impacto positivo, além de evidenciar o apetite crescente dos investidores por esse tipo de título de dívida”, diz o banco. O programa já apoiou mais de 28 mil mulheres a se profissionalizarem para gerir melhor os seus negócios.

Abílio Diniz: “Momento é complicado para empreender por conta dos juros”

Para conter o avanço da inflação, os bancos centrais de todo o mundo tiveram que aumentar os juros. Mas o remédio tem seus efeitos colaterais negativos. E um deles é tornar a vida de quem quer empreender mais difícil. Ainda mais no Brasil. “Os juros reais são quase o maior do mundo. É muito pesado para empreender”, disse o ex-GPA e atual vice-presidente do conselho do Carrefour, Abílio Diniz. Ele participou hoje pela manhã da conferência anual do banco Credit Suisse em São Paulo. O painel foi mediado por João Camargo, fundador do grupo Esfera e presidente do conselho da CNN, e contou com a participação de Rubens Menin, presidente do conselho da MRV, do banco Inter e dono da CNN. Questionado pelo Startups se seria o caso de não empreender por conta do momento, Abílio disse que essa decisão depende muito da disposição e do momento de quem vai se lançar nessa jornada. Se vale de alguma coisa, apesar de toda a celeuma de demissões e contenção nos investimentos, a opinião deste Startups continua sendo de que nunca houve melhor momento para empreender, ou investir em novos negócios que tenham a tecnologia como base de suas operações. O mundo não vai ficar menos digital, nem mais simples nos próximos anos e décadas. As oportunidades estão aí para serem abraçadas. Menin reforçou o coro dos juros altos dizendo que, em 50 anos empreendendo, não viu muitas os juros reais na casa dos 8%. “Isso é muito. Sangra as famílias, as empresas”, avaliou. Para ele, o medicamento é correto, mas o tempo do tratamento não pode ser muito longo para não matar o paciente. Nos EUA, o FED já dá sinais de que o ciclo de aumento nos juros pode ter se encerrado. Aqui no Brasil, ainda não há uma manifestação clara. Abílio disse acreditar na independência do Banco Central e que a equipe liderada por Roberto Campos Neto tem todas as condições técnicas para avaliar quando será o momento de corrigir a rota. Para Menin, não adianta fazer essa redução na marra. É preciso criar as condições para que isso aconteça, fazer o dever de casa interno. E isso passa por pontos como a reforma tributária, reforma administrativa, controle de gastos e endividamento do governo e segurança jurídica e política no país. Para Rubens e Abílio, o momento é de união, de criar um pacto social que permita que o Brasil aproveite fortalezas como o mercado interno grande para concretizar a promessa que foi feita quando a sigla BRICS estava em alta. Os dois foram unânimes em dizer que o Brasil é o país com melhores oportunidades no atual momento. “O primeiro mundo é aqui. Temos tudo do primeiro mundo aqui e não deve nada a ninguém”, disse Abílio. Ele destacou que há muito dinheiro no mundo e ele quer vir para o Brasil. Mas é preciso saber atraí-lo. E isso passa pelas questões do dever de casa interno. Abílio disse não ter medo do atual governo e se classificou como um liberal com tendências keynesianas. Menin também foi em uma direção parecida, dizendo que é fundamental aumentar a participação da iniciativa privada nos investimentos, mas que, em um país como o Brasil, o estado precisa ter um papel na redução das desigualdades.

Concessão de crédito para pequenos negócios cresceu 45% nos últimos dois anos

Sebrae planeja para 2023, somente no âmbito do Fampe e das parcerias da instituição com BNDES, Banco do Brasil e FINEP, um aumento potencial de R$ 57 bilhões de crédito Um estudo feito pelo Sebrae a partir de dados do Banco Central revelou que, apesar da elevação nos últimos dois anos da taxa média dos juros praticados para empréstimos concedidos aos pequenos negócios, o volume concedido de crédito e o número de operações cresceram em comparação com o período pré-pandemia. Entre os meses de abril de 2020, início da pandemia, e setembro 2022, segundo os últimos dados disponíveis, foram concedidos R$ 886 bilhões de crédito para os pequenos negócios, um volume 45% maior do que o observado antes da pandemia, entre setembro de 2017 e março de 2020, quando o volume total foi de R$ 610 bilhões. O aumento na concessão de crédito foi acompanhado de um significativo aumento de pequenos negócios tomadores de crédito no sistema financeiro nacional. No trimestre encerrado em setembro de 2022 cerca de 7,3 milhões de pequenos negócios tomadores de crédito no sistema financeiro nacional, cerca de 1,5 milhão a mais em comparação com a quantidade observada no início da pandemia. Somente no âmbito do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) foram concedidos cerca de R$ 37 bilhões em empréstimos no ano passado, em quase 461 mil operações. Esse resultado é superior aos quase R$ 25 bilhões que foram emprestados em 2021 em 333 mil operações de crédito. Já o Programa Emergencial de Acesso a Crédito (FGI PEAC) em 2022 emprestou R$ 13,18 bilhões em 16,5 mil operações. O levantamento do Sebrae identificou também um crescimento nas operações das Empresas Simples de Crédito (ESC), que concederam R$ 582 milhões por intermédio de 902 empresas, somente até setembro passado. O número de ESC em atuação representa um crescimento de 276 % em comparação com o número de empresas em atividade em 2019. Para o presidente do Sebrae, Carlos Melles, o aumento do volume de crédito para micro e pequenas empresas, mesmo com o aumento da taxa média de juros, que passou de 30,9 % ao ano (em 2020) para 34,9% ao ano (em 2022), confirma uma melhoria do cenário. “Os dados demonstram a importância dos fundos garantidores para o crédito aos pequenos negócios. Todos os três grandes fundos garantidores do país, o Fundo de Aval para as Micro e Pequenas Empresas (Fampe), gerido pelo Sebrae, e o Fundo de Garantia de Operação (FGO) do Banco do Brasil e responsável pelo Pronampe e o Fundo Garantidor para Investimentos (FGI) do BNDES tiveram uma atuação de extrema importância desde o início da pandemia e permitiram o aumento do crédito concedido para os pequenos negócios”, comenta Melles. O Sebrae estima para 2023, somente no âmbito do Fampe e das parcerias da instituição com Banco Nacional de Desenvolvimento Econômico (BNDES), Banco do Brasil e Financiadora de Estudos e Projetos (Finep), um aumento potencial de R$ 55 bilhões de crédito, o que irá representar cerca de 15,7% do total do crédito concedido para os pequenos negócios no país.

Bancões destinam 14,6% da carteira de crédito a pequenos empresários, diz Poder360

BNDES e Bradesco ofertaram o maior percentual ao grupo no 3º trimestre de 2022, mostra levantamento feito pelo Poder360 O pequeno empresário tem pouco espaço na carteira de crédito total dos maiores bancos do país. Apenas 14,6% do dinheiro disponível para empréstimos são destinados a esse setor, de acordo com dados do 3º trimestre de 2022 levantados pelo Poder360. Banco do Brasil, BNDES, Bradesco, Caixa Econômica Federal, Itaú e Santander destinaram, juntos, R$ 689,4 bilhões de crédito às MPMEs (Micro, Pequenas e Médias Empresas). A soma da carteira das instituições equivale a R$ 4,7 trilhões. Entre as empresas listadas, o BNDES destinou o maior percentual de capital aos pequenos negócios (23%). São R$ 107 bilhões em um montante de R$ 455 bilhões. A instituição pública tem o objetivo de fomentar a economia, o que explica a liderança. O top 3 se fecha com as instituições privadas Bradesco (20%) e Itaú (18%). Os bancos públicos Banco do Brasil (10%) e Caixa (8%) estão ao fim do ranking. O restante da carteira de crédito é dividido em outros segmentos, como pessoa física e grandes empresas. Cada instituição tem um grupo prioritário. A Caixa, por exemplo, é líder para setor imobiliário. O BB é forte no agro. Os privados têm maior destaque no crédito às empresas. Aumento Percentual Todas as corporações registaram expansão na carteira para as micro, pequenas e médias empresas na comparação anual, de 11%, na média. O Banco do Brasil teve o maior crescimento: 18% de aumento em relação ao 3º trimestre de 2021. O Itaú ficou em 2º lugar na lista (+15%). Caixa ampliou em 10%. O Bradesco, em 8%. Do ponto de vista quantitativo, Bradesco foi quem mais emprestou: R$ 175 bilhões. Em seguida, aparecem Itaú (R$ 160 bilhões), BNDES (R$ 107 bilhões) e BB (R$ 106 bilhões). Os menores montantes são da Caixa (R$ 77 bilhões) e do Santander (R$ 65 bilhões). Governo “fortaleceu” crédito privado Os dados mostram que as estatais Caixa e o BB destinaram menos percentual da carteira de crédito para pequenas e médias empresas que os 3 maiores bancos privados do país. O Poder360 perguntou a Vinicius Vicente Coelho, Head de Produtos de Crédito PJ do Santander, o por quê de a instituição monetária ofertar maior proporção de dinheiro que as duas estatais. Ele relacionou o número alto, especialmente, às iniciativas governamentais criadas em 2020 para fomentar a economia dos pequenos negócios. Citou o Pronampe (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) e o FGI (Fundo Garantidor para Investimentos). “Refletem bastante na evolução que a gente tem na carteira”, afirmou. Vincius também citou um mercado mais estável como importante para aumentar a disponibilidade de dinheiro em empréstimos para o segmento. “A gente também entendeu muito com a evolução e com os níveis de riscos normalizados as possibilidades de expansão”, disse. Indagado se a carteira de crédito deve aumentar ou diminuir em 2023, Vinicius respondeu que a tendência é que haja mais ampliação no banco por causa, novamente, dos programas governamentais e da maior confiança do mercado. “Os níveis de riscos estão agora mais voltando controlados para este público. Nós vemos perspectivas de continuar evoluindo nessa carteira, porque ela é uma característica cada vez mais está controlada e a gente vê potencial dentro do Santander”, afirmou. “Cada vez mais elas estão ganhando o seu espaço e representatividade no poder financeiro do Brasil como um todo”. O Banco do Brasil também lista o Pronampe como fundamental para a expansão de sua carteira. “No BB, observa-se uma forte demanda pela linha, que resultou no aumento sucessivo de desembolso e quantidade de empresas atendidas pelo Programa”. O banco estatal deu como exemplo o 1º dia da operação da linha de crédito: foram disponibilizados R$ 2,5 bilhões para 23 mil clientes na inauguração. Até 2024, espera-se que o Pronampe permita R$ 14 bilhões em empréstimos para pequenas e médias empresas, segundo estimativa do Sebrae (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas). Eis algumas vantagens do programa: juros mais atrativos que outras linhas de capital; prazo maior de pagamento dos empréstimos (até 72 meses); isenção de IOF (Imposto sobre Operações Financeiras); inclusão do MEI (Microempreendedor Individual) como público da iniciativa. Em nota, o Itaú informou que se atenta às necessidades dos pequenos negócios e busca oferecer “um ecossistema de produtos, serviços e soluções com foco em gestão, planejamento e outras necessidades que alavanquem o crescimento dos empreendedores”. A CNI (Confederação Nacional da Indústria), e as Federações Estaduais de Indústria relataram grande aumento de demanda no setor industrial por crédito. As instituições ajudaram 12.961 companhias a terem acesso a linhas de financiamento e empréstimo de janeiro de 2020 a dezembro de 2022. Delas, 11,2 mil são micro e pequenas que, segundo a entidade, buscaram ajuda para manterem os negócios durante e depois da pandemia de covid-19. Os Estados de onde vieram a maior parte da demanda foram (Minas Gerais), (São Paulo) e Bahia). O Pronampe esteve na lista das linhas de crédito mais solicitadas. Esse trabalho de orientação na tomada do crédito é feito pela rede de NAC (Núcleos de Acesso ao Crédito). A concessão de crédito tem inúmeros benefícios, se bem aplicado, para as empresas. Exemplo: estimulo à inovação e implementação de tecnologias. O empresário ou empresária pode utilizar o dinheiro para comprar novos equipamentos, qualificar a equipe ou expandir a estrutura. LULA QUER FORTALECER ESTATAIS O fomento de crédito via instituição privadas fez parte da política econômica liberal do governo de Jair Bolsonaro (PL), chefiada pelo ex-ministro da Economia Paulo Guedes. O presidente Luiz Inácio Lula da Silva (PT), por outro lado, deve mudar a situação. Em seu discurso de posse no Congresso Nacional, o petista criticou a gestão anterior e disse que os bancos públicos irão “impulsionar as pequenas e médias empresas”. Fonte: com informações do Poder360

Austeridade, Brasil!

Deixando um pouco de lado as manchetes dos jornais, as trend topics das redes, a polaridade política e aquela discussão fervorosa no grupo da família sobre a tia do zap manifestando em Brasília que está presa – o que é que ela estava fazendo lá mesmo? -, o que nos sobra? A vida real. É a vida real que nos dá a sensação estranha de que a Copa emendou no final do ano, mas que aparentemente está tudo bem, afinal, “está melhor no Brasil do que em outros países”. Sim, acreditamos que esteja. A inflação de 2022, por exemplo, fechou em 5,79%, índice mais alto do que a meta, mas, melhor do que o que poderia ser e melhor do que muitos países grandes por aí. A verdade é que o brasileiro ainda está na ressaca da pandemia. Cansado de usar máscara, mas se pegar ônibus tem que pôr. Cansado de pedir comida no aplicativo, mas é mais prático. Cansado da tensão eleitoral, mas o novo governo mal começou. Cansado de ESG, crypto, trade, lives, BBB e desse novo normal que nunca chegou. Ou, se chegou, já está sendo. Mas não estamos percebendo ou estamos percebendo e não queremos acreditar. Para nós do Empreendabilidade, nessa nova realidade o brasileiro está ficando mais austero. Veja nosso raciocínio: A previsão do IBGE é de que o varejo tenha resultado positivo em 2022 – o acumulado até novembro foi de +1,1% e é muito difícil dezembro reverter a curva. Cristiano Santos, gerente responsável pela Pesquisa Mensal de Comércio, lembrou ao Valor Econômico em entrevista publicada nesta semana que outubro de 2020 foi um mês recorde no consumo de bens não essenciais (como vestuário, utilidades domésticas, viagens, automóveis e outros), após meses de lojas fechadas por conta do pico da pandemia; Neste ano de 2022, o crescimento tem sido puxado por atividades ligadas a bens essenciais para o consumo das famílias, como supermercados, combustíveis e lubrificantes (a redução do ICMS ajudou nesse quesito) e produtos farmacêuticos; O final do ano deixou a desejar: houve queda de 23% nas vendas por e-commerce na Black Friday (Nilsen), o que sinaliza estimativa de baixa para o Natal no rally de final de ano. A Copa parece não ter contribuído para animar o consumo e os números começam a aparecer. No comércio físico, a semana do Natal (18 a 24/12) teve discreto crescimento em 2022, de 0,4%, segundo o Indicador de Atividade do Comércio da Serasa Experian. Isso como resultado da inflação, que tende a apertar o consumo familiar, o que acaba gerando como consequência crescimento econômico menor e menos investimentos. Mais do contexto: Menos demanda por crédito: segundo Serasa Experian, caiu 14,8% em outubro, comparado com o ano anterior, sendo o quinto mês seguido. Nas empresas, a queda de demanda por crédito foi de 16,4%; Endividamento segue crescendo nas empresas, sendo que em 2021 atingiu patamar recorde de 57,9% (e não está ficando mais barato pagar), dado também da Serasa Experian; Nas famílias, a inadimplência alcançou novo recorde em outubro/22, segundo dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), chegando a 30,3%. Foi o quarto mês seguido de crescimento neste indicador; O ponto especificamente é que temos um governo eleito que pretende estimular o consumo para o crescimento econômico. Mas, não estamos no mesmo Brasil de 20 anos atrás. Acreditamos que o brasileiro está se acostumando a gastar menos e não de forma desenfreada, o que seria um avanço e tanto. Trazendo para nosso território, temos que lembrar que o empreendedorismo é a força motora da economia. É do pensamento empreendedor que surge a produção, comércio e geração de empregos, é a vontade de crescer que estimula a inovação. E mais: o empreendedorismo está dando certo no Brasil. Por ano, são abertos cerca de 4 milhões de CNPJs no Brasil, fecham aproximadamente 1,5 milhões. 91% delas são individuais e microempresas, 8% são pequenas e médias. O empreendedor, além de tudo, também parece estar se tornando mais racional, característica mais necessária para empreender. No que acreditamos, e o que pedimos aos empreendedores: Um comportamento mais austero: menos gastos com ferramentas de marketing e publicidade (ouvimos constantemente as queixas de que o tempo gasto nas redes sociais não se converte em resultados) e mais ação direta; Viu um problema? Resolva o quanto antes; Entenda quais são suas prioridades (e nunca mais você terá que se preocupar com elas ou com outra coisa); O que deixa sua empresa forte é o que ela faz de melhor – entregue isso; Evite os atalhos: um corte de caminho por aqui pode lhe render um custo desnecessário à diante; Principalmente para os “pequenos grandes” e os entrantes no middle market: entenda o ambiente de negócios: conheça os gastos, os impostos e para onde vão, as questões que impactam seu negócio diretamente; Assim começamos o ano.

A burocracia, a necessidade de crédito e a profissionalização

Um levantamento do Sebrae divulgado na última semana indica que 61% dos microempreendedores individuais (MEIs) que recorreram a financiamentos ou empréstimos fizeram a solicitação via pessoa física. Reportagem do Jornal Nacional que foi ao ar na terça-feira, 27 de dezembro, traz um personagem que ilustra bem essa questão, o Will da Afro, dono de uma marca de moda na periferia de São Paulo, que diz: “Por mais que a gente tenha o CNPJ, é pouco tempo. Então a gente tem que provar que vai conseguir pagar, então tem inúmeras burocracias, às vezes nós não temos essas documentações que exigem, então não é nem difícil, fica impossível”. No último mês, o Sebrae Minas fez uma pesquisa que apontou que as pequenas empresas são em maioria negócios familiares, e que o maior desafio é distinguir as finanças da companhia das pessoais, o segundo é separar a relação familiar da profissional. Quanto menor a empresa, maior a pressão emocional pelo fato de o negócio ser da empresa, diz o Estudo. Há três questões em pauta e que deveriam ser amplamente (e profundamente) discutidas por impactarem empreendedores de todos os portes: a burocracia, a necessidade de crédito e a profissionalização. O primeiro ponto, a burocracia, é um problema estrutural. Afeta não apenas o empreendedor, mas toda a sociedade. É o maior custo para o país. Tudo – absolutamente tudo – que se vá fazer, a pessoa tem que tirar um dia para resolver, se não mais. Cartórios, departamentos, deslocamentos, ligações para SACs que você é transferido para trocentas pessoas. Sempre tem algo que a pessoa que precisa resolver está devendo, o que confirma a tese de que a premissa da burocracia é que você, cidadão, está errado. Você leu certo, não é um exagero. Essa é a premissa. Esses dias, por curiosidade, passamos o olho na legislação do Estado da Bahia, com a ideia de avaliar o que há de incentivo ao empreendedorismo. Não há. Aliás, há algumas linhas protecionistas para minorias – sem julgamento, mas claramente são resultado de uma política popularista visto que há um enorme vazio no que diz respeito a políticas estruturantes para se empreender ou conduzir negócios. É uma legislação pós-monárquica, que defende basicamente a estrutura política e o funcionalismo público. Por outro lado, há de se comemorar os avanços federais como o Código de Defesa do Empreendedor, de autoria do Deputado Federal Vinícius Poit. Alguém tem que olhar para os Wills. O segundo ponto é necessidade de crédito – vejam bem, estamos falando de NECESSIDADE, não de acesso. Não é preciso fazer grande pesquisa para reconhecer que quanto mais dinheiro, mais fácil é conseguir dinheiro. Em discussão recente na Live sobre Projeto de Lei que prevê simplificar renegociação de dívidas para micros e pequenos empresários (a PLP 33/2020), um consultor empresarial enviou um comentário interessante: “Tomar empréstimo para comprar uma nova máquina que vai criar ativo, que pagará a dívida” – se o empresário vai pegar recurso para gerar mais dinheiro e pagar suas dívidas, ele merece esse recurso. Isso não deveria ser caro. Voltemos ao MEI: a pessoa monta a boutique, faz as primeiras compras, tem os primeiros produtos, precisa contratar um vendedor, fazer alguma publicidade, manter a loja organizada – em alguns meses, quanto ela terá de aluguel (e se for online, por menores que sejam os custos, também há custos), contas e tudo mais? O capital inicial é importantíssimo. Para crescer, precisa de mais dinheiro. É só pegar os DREs das grandes companhias: todas têm empréstimos. O que deveria ser feito? Com a onda de “MEItização”, há que se separar a água do óleo. Esta semana havia um anúncio de vaga de trabalho que exigia que a pessoa tivesse seu CNPJ. Isso não é ser empreendedor individual. Empreendedor individual é o Will. E o Will precisa de recursos para manter a sua loja. Por que enfatizamos que não se trata de acesso a crédito? Acesso é quantidade. Há diversas ferramentas, porém, a qualidade do crédito carimba o achado da pesquisa do Sebrae: é difícil conseguir o aporte para o CNPJ, então vai de CPF, mesmo pagando mais caro. O último ponto é a profissionalização da gestão. Não apenas da gestão, mas de toda a empresa, certo? A coisa começa a funcionar melhor quando deixa de ser caseira e passa a ser PROFISSIONAL. O empreendedor sabe matemática, tem um sobrinho que sabe mexer nas redes sociais. Mas, contratar um administrativo financeiro e uma empresa que saiba fazer marketing digital colocam a coisa em outro nível. Se para o micro e pequeno isso é importante, quando se trata de um médio negócio, impacta ainda mais. Quanto maior a empresa, maior a necessidade de profissionalização de tudo: administrativo, vendas, cobranças, marketing… até compliance, jurídico e gestão em si. Lembrando o que trouxemos acima, o problema de separar as contas e a relação familiar da profissional é de todos, então é melhor profissionalizar para que o negócio possa crescer, sabendo que isso terá custos, mas que é o melhor caminho para dar resultados.

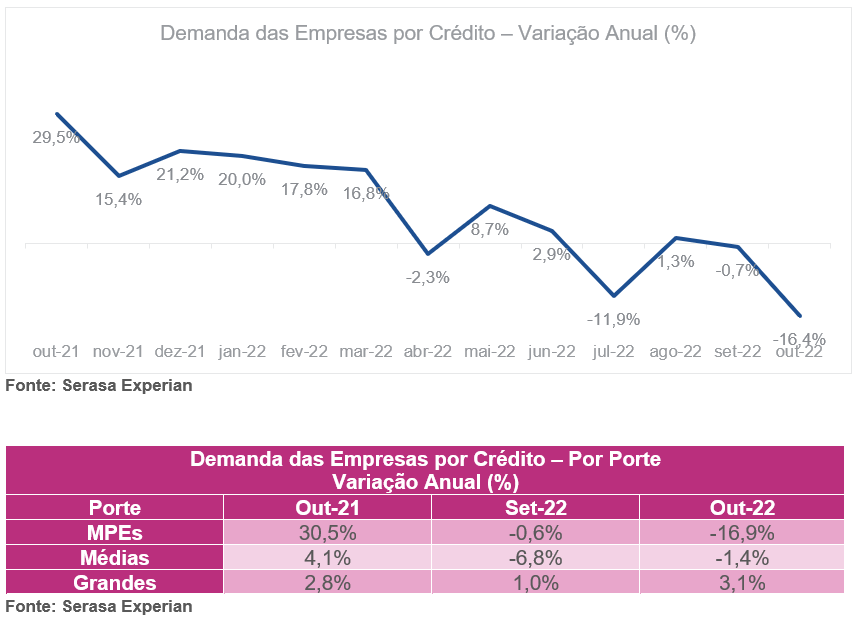

Demanda por crédito de MPEs cai 16,9%

Mais um indicador positivo mostrando a força do empreendedorismo e do pequeno empreendedor brasileiro. As Micro e Pequenas Empresas (MPEs) tiveram baixa de 16,9% no Indicador de Demanda das Empresas por Crédito da Serasa Experian, no comparativo outubro/22 – outubro/21. Esse dado vem a somar ao pacote de informações que estamos agrupando e que sinalizam que o ambiente está altamente favorável para quem empreende e quem quer empreender: aumento no faturamento, mais empresas longevas, endividamento administrado e demanda por crédito equilibrada. O economista do Serasa Experian, Luiz Rabi, acrescenta que a permanência da alta da taxa Selic “é um agravante para que as PMEs estejam mais cautelosas com a tomada de recurso”, conforme release distribuído pela companhia. Junta-se ao nosso racional o fato de que as MPEs têm menos dívidas tributárias, o que nos leva ao assunto principal: esse dado de menos empresas pedindo crédito, com saúde financeira e funcionando bem é de fato positivo? O governo, sabemos, é como aquele primo distante, aquela tia-avó, aqueles parentes que você nunca ouviu falar e que, quando ficam sabendo que sua condição financeira está melhor, vêm buscar uma fatia. No caso, temos esse sócio que depende de nós. Pagar impostos deveria ser bom, porque é a forma de contribuir com o coletivismo. Porém, sabemos: o Brasil é o pior país quando se trata de retorno sobre tributos pagos. Então, no momento em que estamos discutindo o Projeto de Lei para ajuste de limite do Simples – e quando aquele monte de agente tributário ou que depende da burocracia para sobreviver diz inclusive que o Simples é uma isenção fiscal -, fica a dúvida: é bom mesmo as empresas estarem indo bem? Sim, achamos que sim. E por isso estamos trabalhando por aqui para oferecer melhores informações, análises e base para a discussão pró-empreendedorismo no Brasil.

Open Finance: volume de crédito concedido por fintechs cresce acima da média do mercado