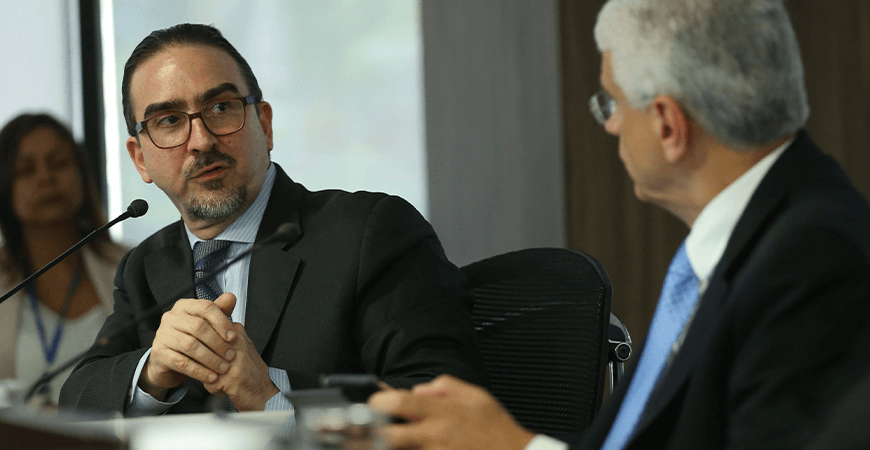

PIB: reforma tributária terá impacto de pelo menos 12% em 15 anos

Appy apresentou os números em reunião do grupo de trabalho que discute mudanças tributárias na Câmara. O secretário do Ministério da Fazenda e responsável pela reforma tributária, Bernard Appy, apresentou nesta quarta-feira (8), os cálculos do governo em relação às propostas discutidas pelo grupo de trabalho na Câmara dos Deputados. A aprovação das novas regras terá reproduções diretas no crescimento da economia, na geração de empregos e no consumo das famílias, afirmou Appy. A reforma gerará crescimento adicional do Produto Interno Bruto (PIB) de pelo menos 12% em 15 anos, no cenário mais conservador previsto pelo governo. Hoje, isso representaria R$ 1,2 trilhão a mais na economia, com base no PIB de 2022. A depender das regras aprovadas pelo Congresso Nacional e da aplicação posterior, o incremento na economia pode ser de até 20%, disse Appy. Esse é o cálculo mais otimista do ministério. O impacto nos investimentos será de pelo menos 20,3%, no cenário conservador, de acordo com o secretário. Veja os números apresentados aos deputados: Cenário conservador Cenário otimista PIB 12% 20% Consumo das famílias 12,6% 24,2% Investimento 20,3% 25% Exportações 11,7% 17,4% Importações 9,5% 15,6% População ocupada 7,5% 12,6% Agro e serviços ganham com reforma Apesar da falta de consenso entre os setores da economia sobre a reforma, Appy afirmou que todos serão beneficiados pelo crescimento do PIB, “alguns mais, outros menos”, devido ao crescimento da economia. “É um jogo de ganha-ganha”, afirmou. O impacto no PIB da agropecuária, por exemplo, seria de 10,6% em 15 anos no cenário conservador, se a economia, em geral, crescer 12% a mais como resultado da reforma. A previsão para o agro é menor do que a da indústria, que cresceria pelo menos 16,6%, mas ainda vantajosa. Impacto setorial Agropecuária 10,6% 18,2% Indústria 16,6% 25,7% Serviços 10,1% 18% Reforma prevê ‘cashback’ de imposto Appy defendeu a reoneração da cesta básica e a adoção de um sistema de “cashback”, de devolução do valor pago em imposto para as pessoas de baixa renda. O dispositivo está previsto nas PECs em discussão e será calibrado em lei complementar. Para o secretário, a desoneração dos itens da cesta básica acaba beneficiando famílias mais ricas, que não são o alvo da medida. A devolução do valor por meio da nota fiscal será uma política distributiva “mais eficiente”, afirma Appy. O ideal seria criar um sistema que devolva o valor do imposto automaticamente para a conta do comprador de baixa renda na hora da compra, por meio do CPF. Mas há obstáculos técnicos e de capilaridade. “Pode ser que em cidades muito específicas tenha dificuldade. Mas, no grosso do Brasil, isso já é possível de ser feito hoje”, disse o secretário. Ministério discute modelo para ZFM O modelo que será adotado para a Zona Franca de Manaus (ZFM) está em discussão. Segundo Appy, o governo tem conversado com os parlamentares sobre uma alternativa que mantenha as vantagens atuais. “A questão da Zona Franca está incorporada nas duas PECs e está na agenda do Ministério da Fazenda, que está tentando construir alternativas que sejam tão ou mais eficientes do ponto de vista de geração de emprego e renda do que o modelo da forma que é hoje”, disse. Com informações da Exame

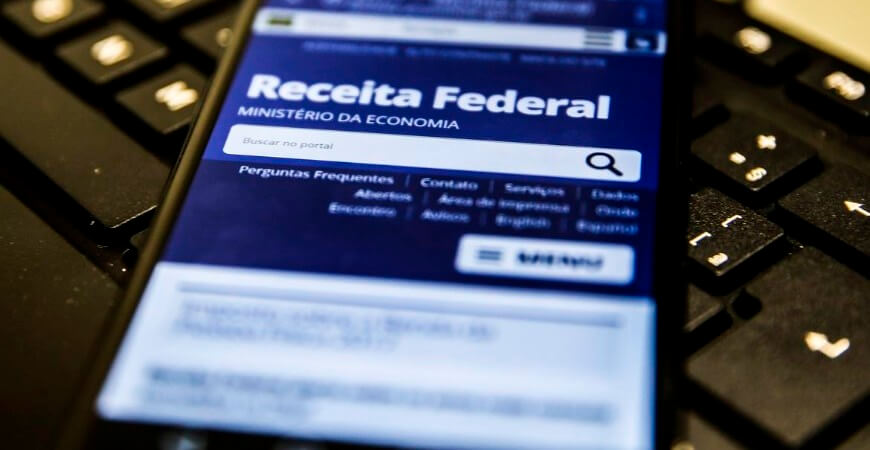

Receita Federal libera programa do Imposto de Renda nesta quinta-feira

A antecipação do PGD tem o objetivo de ajudar o contribuinte a se organizar além de evitar possíveis congestionamentos. A Receita Federal liberou hoje (9) o Programa Gerador do Imposto de Renda (PGD/2023) às 9h desta quinta-feira (9). Em princípio o Programa seria disponibilizado no dia 15 de março, junto com o início do prazo de entrega das declarações. A antecipação do PGD tem o objetivo de ajudar o contribuinte a se organizar e juntar a documentação necessária ao ter acesso às informações para a entrega da declaração, além de evitar possíveis congestionamentos. No entanto, a entrega e transmissão, juntamente com as informações da pré-preenchida, permanece no dia 15 de março. Acesse aqui todas as informações sobre a Declaração do Imposto de Renda 2023. Para baixar o programa gerador o imposto de renda 2023, clique aqui *Fonte: Receita Federal

Advogado-Geral da União sugere que empresas querem segurança jurídica para não pagar impostos

Advogado-Geral da União sugere em artigo que empresas querem segurança jurídica para não pagar impostos Para o Empreendabilidade, a mensagem é sinal de desconhecimento dos desafios que a iniciativa privada enfrenta diante do árido ambiente de negócios brasileiro Em artigo publicado nesta quarta-feira de cinzas (22) no site O Jota, o Advogado-Geral da União, Jorge Messias, juntamente com seu assessor para assuntos tributários, Leonardo Alvim, afirmou que “a segurança jurídica que alguns querem é a certeza de que não pagarão nunca mais um tributo que seus concorrentes pagarão”, insinuando que as reclamações das empresas na justiça são apenas para não pagar impostos. O texto vem em resposta aos pronunciamentos de mercado – inclusive com previsão de impacto financeiro divulgada em Fato Relevante por algumas companhias – quanto à decisão recente do STF sobre a “coisa julgada” quanto à CSLL (Contribuição Social sobre o Lucro Líquido). Em 8 de fevereiro, o Supremo mudou uma decisão de 2007 – 16 anos atrás – que dizia que, as empresas que tinham trânsito em julgado favorável, ou seja, não cabia mais recursos, o tributo seria indevido, decidindo agora pela cobrança retroativa. Messias é o “Bessias”, como o agora advogado-geral da União passou a ser chamado em 2016, após ser mencionado pela ex-presidente Dilma Rousseff em uma conversa vasada onde ela sugeriu que o atual presidente Luiz Inácio Lula da Silva poderia não ser condenado caso tivesse um cargo ministerial, em uma manobra que o advogado, até então desconhecido do público, poderia ajudar. Apesar do envolvimento, o advogado-geral da União é funcionário público de carreira, com passagem pela Procuradoria da União, Banco Central, BNDES e outros cargos em governos anteriores. Nos últimos anos, foi assessor da equipe do senador Jacques Wagner (PT-BA). Na avaliação do Empreendabilidade, a fala do Advogado-Geral da União representa o desconhecimento a respeito dos desafios que a iniciativa privada enfrenta diante do árido ambiente de negócios brasileiro. Nota do Empreendabilidade O Brasil está longe de ser um terreno fértil para empresas. Nosso país está em posições baixas em todos os rankings globais no que diz respeito a facilidade para se fazer negócios. São quase 5 mil regras tributárias que as empresas têm que seguir e para isso elas gastam R$ 180 bilhões por ano com burocracia, e mais de 1.500 horas. Além disso, mais de 820 regras mudam diariamente, conforme levantamento feito por renomados Institutos. Isso, sim, é insegurança jurídica. Querer diminuir esse problema alegando que as empresas desejam apenas não pagar impostos é, além de tudo, menosprezar anos de esforços das companhias brasileiras. Se faz urgente compreender entre os entes do poder público que os custos excessivos com impostos e com a burocracia poderiam ser facilmente convertidos em mais investimentos, o que geraria mais empregos, recursos e desenvolvimento.

O que eu estou pagando? Saiba os significados das siglas de impostos

PIS, Cofins, ISS, DAS e outros tributos são conhecidos apenas pela sigla e o contribuinte muitas vezes não sabe o destino do dinheiro Com o objetivo de otimizar os diálogos e dinâmica de uma empresa, o universo corporativo é recheado por siglas que são utilizadas o tempo todo. No momento de abertura da empresa, por exemplo, o empreendedor cria seu Cadastro Nacional de Pessoa Jurídica, o popular CNPJ. Ele é um MEI, caso se enquadre como Microempreendedor Individual. E por aí vai. Mas, é na hora de pagar os impostos que as siglas se multiplicam e podem confundir a cabeça do contribuinte que, em muitos casos, acaba simplesmente pagando os tributos sem saber necessariamente o intuito de cada um, em função da complexidade – já conhecida – do sistema tributário brasileiro. Diante dessa infinidade de siglas, palavras e muito dinheiro envolvido, o Glossário Empreendabilidade vai explicar o que significa e qual o objetivo dos principais impostos que todo empresário está acostumado a chamar pelo ‘apelido’, mas pode não saber sua origem. Código Fiscal de Operações e de Prestações – CFOP Código Fiscal de Operações e de Prestações ou sob a sigla CFOP é um código do sistema tributarista brasileiro, determinado pelo governo. É indicado nas emissões de notas fiscais, declarações, guias e escrituração de livros. Existem muitos códigos, e eles se dividem entre entrada e saída, em seis grupos maiores, que são identificados pelo primeiro dígito. COFINS – Contribuição para Financiamento da Seguridade Social A Contribuição para Financiamento da Seguridade Social (COFINS) é o tributo sobre a receita bruta das empresas, ou seja, no faturamento e é destinado ao financiamento da seguridade social. A arrecadação desse imposto é empregada em investimentos na saúde pública, na previdência social e na assistência social. As empresas que optam pelo Simples Nacional – que podem ser MEI, Microempresas e Empresas de Pequeno Porte – não precisam recolher essa contribuição. CSLL – Contribuição Social sobre o Lucro Líquido A Contribuição Social sobre o Lucro Líquido (CSLL) é um tributo federal que incide sobre o lucro líquido, como o próprio nome já diz. E, assim como o COFINS, tem o objetivo de financiar a seguridade social. Essa contribuição incide sobre todas as pessoas jurídicas do Brasil. Porém, o modelo de tributação – o quanto será pago – varia conforme o regime tributário em que a empresa está enquadrada. DARF – Documento de Arrecadação de Receitas Federais O Documento de Arrecadação de Receitas Federais (DARF) é um formulário padrão gerado pela Receita Federal, no qual pessoas jurídicas declaram seus rendimentos e outras informações de interesse do fisco. Trata-se de um documento emitido pelo Ministério da Fazenda e da Secretaria da Receita Federal para cobrança de tributos administrados por esses órgãos DAS –Documento de Arrecadação do Simples Nacional Já o Documento de Arrecadação do Simples Nacional (DAS) recolhe os tributos no regime de apuração de receita das micro e pequenas empresas que optam pelo Simples Nacional. Unifica IRPJ, CSLL, PIS, COFINS, IPI, ISS e a contribuição previdenciária, para depois repassá-los automaticamente aos estados, municípios e União. DIFAL – Diferencial de Alíquota O Diferencial de Alíquota (DIFAL) é a diferença que recai sobre a cobrança do ICMS. Como esse é um imposto estadual, nas transações comerciais interestaduais ele deve ser calculado conforme a diferença entre alíquotas. EDF-Reinf – Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais A EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital (SPED), que deve ser utilizado, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) para informar rendimentos pagos e retenções de imposto de renda e contribuições sociais, exceto aquelas relacionadas ao trabalho (informadas pelo eSocial). Também deve ser informada a Contribuição Previdenciária sobre Receita Bruta (CPRB), substituindo, portanto, o módulo da EFF-Contribuições. GNRE – Guia Nacional de Recolhimento de Tributos Estaduais O Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) é o documento que registra as vendas realizadas para fora do estado de produção e que estejam sujeitas à substituição tributária. O principal objetivo dessa guia é repartir o ICMS entre os estados envolvidos em uma venda considerada interestadual. Sendo assim, o fisco facilita a arrecadação dos impostos em todos os estados aos quais precisam ser destinados. GPS – Guia da Previdência Social Guia da Previdência Social (GPS) é um documento que serve para o recolhimento das contribuições sociais a ser utilizada por empresas, contribuintes individuais e facultativos, segurados especiais e empregados domésticos (estes últimos apenas para competências anteriores a setembro de 2015). Em virtude desse tipo de recolhimento, os contribuintes obtêm proteção previdenciária. Isso significa o direito a diversos benefícios, como auxílio-doença, aposentadoria, salário maternidade, auxílio por incapacidade temporária, etc. ICMS – Imposto sobre Circulação de Mercadorias e Serviços O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) incide sobre a circulação de mercadorias e serviços entre estados e é também aplicável aos produtos importados. Desta forma, toda vez que a empresa realiza a chamada troca de titularidade (compra e venda de mercadoria), nasce o fato gerador para a cobrança desse tipo de imposto. Antes de 2018, 80% do valor do ICMS era canalizado para o estado de destino do produto e os outros 20% eram destinados ao estado de origem. Após 2019, o ICMS gerado é recolhido de forma integral pelo estado de destino da mercadoria. IE – Inscrição Estadual A IE é o registro do contribuinte no cadastro do ICMS mantido pela Receita Estadual e Federal. Além da regularização junto ao fisco, a IE permite a emissão da Nota Fiscal de Produto (NF-e) e o recolhimento do ICMS. O Cadesp (Cadastro de Contribuintes de ICMS do Estado de São Paulo) contempla os dados de todos os estabelecimentos que possuem IE. Qualquer pessoa pode consultar uma IE na Consulta Pública do Cadesp. Para empresário é possível ver todos os dados de sua empresa na Consulta Completa. INSS – Instituto Nacional de Seguro Social O INSS é um encargo social recolhido para o Instituto Nacional de Seguro Social, órgão da Previdência Social que

Brasil integra top 20 países que mais cobram impostos de empresas no mundo

Em uma lista de 225 países, o Brasil é 15º colocado, com alíquotas próximas a 35% O Brasil é o 15º país do mundo com as taxas mais altas de impostos cobrados das empresas. Os dados são de uma pesquisa realizada pela Tax Foundation, que elencou os países com maiores alíquotas do setor corporativo em 2022. Comores, um pequeno país africano de cerca de 800 mil habitantes é o primeiro colocado da lista. Lá, o imposto sobre empresas é de 50%. Em seguida, aparecem países com alíquotas próximas de 35%, entre os quais o Brasil – e ainda Argentina, Colômbia, Venezuela, Cuba e Suriname. No caso brasileiro, a alíquota, que se manteve no patamar de 35% por 40 anos, caiu para 25% no fim dos anos 1990, mas voltou a subir e está em 34% desde 2001, sendo 25% destinadas ao Imposto de Renda de Pessoa Jurídica (IRPJ) e 9% da Contribuição Social sobre o Lucro Líquido (CSLL). A tributação sobre as empresas é muito maior do que a média dos países desenvolvidos, como Reino Unido (19%), Estados Unidos (25%), Canadá (27%) e Japão (30%). O valor médio da tributação sobre as corporações, entre os países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), é de cerca de 20%. Para Enzo Menegozzi, sócio da área tributária do Farroco Abreu Advogados, em entrevista concedida recentemente para o Empreendabilidade, além do peso dos tributos, a legislação brasileira é muito complexa, o que gera ainda mais custos para as empresas. “O tempo e o dinheiro decorrente que se gasta com a necessidade de ajustes de procedimento, contratação de funcionários, simplesmente para monitorar a legislação e recolher o tributo adequadamente, é uma coisa que não tem paralelo em nenhum lugar no mundo”. “As empresas têm que seguir mais de 5 mil normas regulatórias, além de toda a colcha de retalhos do sistema tributário. Como exemplo, empresas que atuam em inúmeros municípios no Brasil, cada legislação de ISS tem uma obrigação diferente” Comparado aos países-membros da OCDE, o Brasil registra alíquotas superiores a todas as nações que integram o bloco, com exceção da Colômbia, cuja tributação sobre o setor empresarial se equipara à brasileira. Os líderes da OCDE são Austrália, Costa Rica, México e Portugal, com um percentual de 30%. A OCDE é composta por 38 países-membros, incluindo as economias mais avançadas do mundo e alguns emergentes como México, Chile e Turquia. A China, assim como o Brasil, não integra o grupo.

“Empresas terão que acompanhar STF com mais atenção”

———————- Causou polêmica entre empresários e empreendedores do país a decisão do Supremo Tribunal Federal (STF) na última quarta-feira (08), que diz que as empresas devem pagar retroativamente a Contribuição sobre o Lucro Líquido (CSLL) desde 2007. Mesmo que a companhia tenha tido decisão transitada em julgado (quando não há mais como recorrer e modificar o julgamento) favorável ao não pagamento da taxa, a medida do Judiciário agora diz que as sentenças antes consideradas definitivas em disputas sobre o pagamento de impostos podem ser alteradas. Na prática, isso significa que ter ganhado em todas as instâncias no passado pode não significar mais nada. “Empresas de diferentes portes – grandes, médias, pequenas – tinham, há muitos anos, decisões transitadas em julgado, declarando a não obrigatoriedade da contribuição. A partir de agora, não há segurança sobre a isenção do tributo, mesmo com decisão favorável”, explica Enzo Megozzi, sócio da área tributária do Farroco Abreu Advogados, em entrevista exclusiva ao Empreendabilidade. Para o advogado, que lembrou que grandes empresas já divulgaram Fatos Relevantes ao mercado investidor prevendo prejuízos – o Pão de Açúcar, por exemplo, revisitou a questão e previu um impacto de R$ 290 milhões no caixa com a medida – a decisão materializa o que se chama de “insegurança jurídica” no Brasil e afetará também os pequenos empreendedores. Confira abaixo a conversa com Enzo Megozzi na íntegra: 1. O que exatamente foi a decisão do STF? E por que está causando tanta polêmica no mercado? Enzo Megozzi: Basicamente, o Supremo finalizou um julgamento em que se discutiu a possibilidade da quebra automática da chamada ‘coisa julgada’, em matéria tributária. O entendimento do STF é de que é possível que uma decisão posterior do próprio Supremo Tribunal Federal, que, com efeitos gerais, mude um entendimento anterior dele mesmo, possa atingir as decisões que tenham ações transitadas em julgado, que deveriam já estar decididas. Nessa decisão especificamente, se discutia um caso da Contribuição Social Sobre Lucro Líquido (a CSLL), que é um tributo criado na Constituição Federal de 1988 e que incide sobre o lucro das empresas. É um tributo até parecido com o IR, destinado à seguridade social. Vários contribuintes, de diferentes portes, empresas grandes, médias, tinham, há muitos anos, decisões transitadas em julgado, dizendo que eles não tinham obrigatoriedade de pagar essa contribuição. No ano de 2007, o STF decidiu um caso específico, com efeitos gerais, ou seja, posteriormente a essas decisões individuais daqueles contribuintes, dizendo que a CSLL era constitucional. Daí, vários contribuintes foram ao judiciário alegando que essa decisão do STF de 2007 não poderia causar cobranças da União, pois essas empresas tinham trânsito em julgado favorável, ou seja, não cabia mais recursos, proferidas pelo poder judiciário, dizendo que o tributo era indevido. Agora, o STF mudou essa decisão, e decidiu sobre a cobrança retroativa. 2. Essa decisão já impactou as grandes empresas? Como isso impacta as menores? Qual deve ser a preocupação do empreendedor? E.M.: Em relação às grandes empresas que estiveram envolvidas nesse julgamento anterior, [a decisão] teve efeito em várias empresas de capital aberto, que devem satisfação a investidores. O principal ponto é a questão da insegurança jurídica, pois agora terão que recolher esse tributo retroativo. Isso tem impacto em balanço, necessidade de reconhecer esses valores em resultado, e provavelmente deve impactar investimentos e preço de ações. Para as empresas menores, o principal alerta que fica é: o STF ganha cada vez mais protagonismo e isso faz com que as empresas tenham que acompanhar os movimentos do STF com muito mais atenção, por qualquer mudança de entendimento do Supremo vai fazer com que as empresas tenham que revisitar seus procedimentos. Isso já aconteceu algumas vezes. Casos de CSLL, IPI, importação… Vários casos em que o STF mudou o entendimento, o que é ruim, porque a estabilidade de jurisprudência é um dos pilares para o Estado fornecer segurança jurídica para os indivíduos. Foi uma decisão que assustou todo mundo, não se esperava que o Supremo determinasse a cobrança retroativa, com multa. Imagina um empresário que se planejou nos últimos cinco anos, desconsiderando a CSLL. Agora, não só ele vai ter que começar a pagar para o futuro (e tudo bem), mas, também para o passado. O Supremo está reabrindo questões do passado em uma mudança do entendimento dele em um momento posterior. A decisão é realmente bastante preocupante. 3. O quanto a insegurança jurídica e cobranças retroativas representam para as empresas neste momento? E.M.: A gente volta para o problema que é a sinalização que o Supremo dá. Já conversei com muitos clientes preocupados com essa situação e a pergunta que quase todo mundo faz é: ‘e o meu caso que está transitado em julgado a favor?’ e a gente tenta tranquilizar o cliente, explicar que o caso está preservado. Mas, isso é para se ter dimensão do que a decisão representa em termos de insegurança. A gente está em um momento delicado institucionalmente para o país. A gente luta por segurança jurídica, pois sabemos o impacto que isso tem na realização de negócios no Brasil. Tem um ditado que diz que, no Brasil, até o passado é incerto. Essa decisão materializa isso. Essa é a pergunta que todas as empresas estão fazendo. 4. Existe um dado que aponta que 65% do faturamento de pequenas empresas é destinado ao pagamento de tributos no Brasil. Com uma carga tributária tão alta e um sistema complexo, com mais de 5.000 normas e que podemos considerar que são voláteis, como se empreende em um sistema tributário como este? E.M.: Quando se fala em ambiente de negócios no Brasil, a gente vê que o sistema tributário é uma loucura. A gente milita por um sistema mais simples e eficaz. Precisa haver uma mudança na legislação, sobretudo no que se refere à diminuição de obrigações acessórias. Não há só a necessidade de se pagar impostos, mas o tempo e o dinheiro que se gasta com simplesmente para monitorar a legislação e recolher o tributo adequadamente é uma coisa que não tem

“Reformas reforçam necessidade de planejamento tributário”, diz sócia da Solutax

O Empreendabilidade conversou com a especialista no assunto para entender o que está por vir no cenário tributário brasileiro Maior bandeira do atual governo na questão de tributos, a Reforma Tributária está há anos rondando os debates da Câmara e do Senado, mas sem avanços significativos. Agora, a promessa é de acelerar o processo e entregar um projeto para discussão e votação do parlamento até abril. Os presidentes da Câmara e do Senado, ambos reeleitos para a atual legislatura, já sinalizaram que não devem travar o andamento da Reforma e estão costurando os termos com o Governo, antes de colocar para deliberação em comissões e Plenário. Outros temas tributários, como a nova âncora fiscal e a correção da tabela de Imposto de Renda também serão colocados na mesa. Como parâmetro, segundo dados da Receita Federal, o Brasil alcançou valores recordes de arrecadação tributária em 2022: R$2.2 trilhões, melhor resultado desde 1995. O montante representa um aumento real (corrigido pelo Índice de Preços ao Consumidor Amplo – IPCA) de 8,18% em comparação a 2021. O Empreendabilidade conversou com Ana Cavallaro, Sócia-fundadora e CEO da Solutax, para entender o cenário de tributação atual no Brasil e elucidar questões sobre a Reforma e seus impactos para o empreendedor. Segundo a especialista, os primeiros passos do governo Lula visam aumentar ainda mais a arrecadação. “O governo iniciou, mais do que nunca, com medidas voltadas para o aumento da arrecadação tributária. Isso foi claro, de acordo com as novas medidas publicadas agora em janeiro. Todas essas medidas do governo demonstram a necessidade dos empresários se anteverem e fazerem um planejamento empresarial”, explica. “Não existe planejamento e gestão 360, se não tiver um planejamento tributário. Creio que 2023 seja um dos anos mais aquecidos sobre a necessidade de acompanhamento e planejamento tributário”, completa. Ana aponta que a reforma caminha em três frentes principais que beneficiam o contribuinte por um lado, mas prejudica por outro. “Um dos pontos de atenção é que um dos projetos de reforma traz uma redução para comércio e indústria, mas em contrapartida impõe um aumento de carga tributária para as empresas prestadoras de serviço. Então, pensou eu que não é um modelo ideal pensando na lógica de negócios do Brasil”, afirma. “O objetivo em comum dos diferentes projetos de reforma é no sentido de simplificar a burocracia tributária no Brasil. Isso é um ponto positivo e necessário para as empresas.” Entenda a Reforma Tributária O Brasil é conhecido por ter um dos sistemas tributários mais complexos do mundo. Existem três níveis de autoridade tributária: federal, estadual e municipal. O objetivo da Reforma Tributária nos moldes atuais é, a princípio, simplificar a tributação a âmbito federal. O texto vai aproveitar aspectos da Propostas de Emenda à Constituição (PEC) 45/19, do deputado Baleia Rossi (MDB-SP), que simplifica o sistema tributário nacional pela unificação de tributos sobre o consumo, e da PEC 110/19, do Senado, para dar mais agilidade à tramitação da matéria. A proposta simplifica o sistema tributário, substituindo cinco tributos (PIS, Cofins, IPI, ICMS e ISS) pelo Imposto sobre Bens e Serviços (IBS) e cria o Imposto Seletivo Federal, que incidirá sobre bens e serviços cujo consumo se deseja desestimular, como cigarros e bebidas alcoólicas. Essa transição demoraria dez anos, sem redução da carga tributária. Situação tributária do Brasil Segundo o Banco Mundial, o Brasil é o líder do ranking de burocracia tributária, posição non grata, uma vez que as empresas brasileiras consomem cerca de 2 mil horas por ano para preparar, declarar e pagar tributos, enquanto países da OCDE gastam 155 horas, em média, para as mesmas tarefas. Para se ter ideia do peso, as MPEs brasileiras gastam até 65% do faturamento em impostos. Além disso, estão sujeitas a quase 5 mil normas legais para se adequarem ao fisco, que mudam quase que diariamente. Apontando para a total normalização dos indicadores econômicos após o período mais restritivo da pandemia, a situação tributária também foi afetada. Traçando um paralelo com as Olimpíadas, maior evento esportivo do mundo, o resultado do Brasil em Tóquio foi um 12º lugar, melhor resultado brasileiro em toda a história. Se houvesse uma ‘Olimpíada Tributária’, na qual o país medalhista seria aquele que se saiu melhor na recuperação, o desempenho brasileiro não seria dos melhores. “A gente não pega medalha, infelizmente. O Brasil ensaiou uma boa largada, com algumas medidas para ajudar os setores mais tingidos pela pandemia, só que os benefícios foram sendo reduzidos durante a corrida, foi perdendo fôlego. Acho, inclusive, que a gente não termina a corrida”, esclarece Ana. Diante do novo cenário político, Ana Cavallaro avalia que, se tratando de regime tributário, há mais motivo para preocupação do que comemoração. “As primeiras medidas, em âmbito federal, eu fiquei temerosa. Pensando como contribuinte, estamos em um momento de cautela, que é necessário um acompanhamento próximo das legislações, porque as alterações feitas até agora trouxeram aumento da carga tributária para as empresas, sem nenhum tipo de benefício.” Entretanto, pontua que nem tudo é de se lamentar. “Um ponto positivo que merece menção foi o programa de transição tributária, os parcelamentos especiais. O Governo ampliou medidas que possibilitam um diálogo entre o contribuinte e o fisco, para fins de parcelamento de débitos tributários, isso é positivo”, finaliza.

Seis mudanças no cenário tributário para empresas em 2023

Aumento das alíquotas de ICMS, implementação da NFCom, substituição da DIRF e prorrogação para adesão aos Editais de Transação de regularização de pendências perante a Receita Federal são algumas novidades nos próximos meses. Cenário em constante ebulição no Brasil, dados do IBPT (Instituto Brasileiro de Planejamento e Tributação) revelam que as empresas com atuação no Brasil precisam seguir, em média, 4.869 normas tributárias para se manterem em conformidade fiscal no país. Em valores, isso representa um gasto de R$ 207 bilhões por ano às organizações na manutenção de pessoal, sistemas e equipamentos no acompanhamento das modificações na legislação tributária vigente nas três esferas governamentais. Porém, além da ajuda de soluções tecnológicas que já conseguem automatizar muitos desses processos por meio de ferramentas de compliance e inteligência fiscal, uma das saídas encontradas pelas empresas para se manterem competitivas no mercado – mesmo que ainda reféns dos efeitos da pandemia e do aumento da inflação – tem sido investir no planejamento fiscal como estratégia para otimizar custos e aumentar a rentabilidade. “Sem soluções de inteligência fiscal muitas organizações acabam pagando mais impostos com medo de errar e entrar para o contencioso tributário do Brasil, que é da ordem de R$ 7 trilhões. Quando aplicam a legislação da forma correta e automatizam processos, geram ganhos operacionais e financeiros. E esse é o grande “pulo do gato” para as empresas se tornarem mais competitivas e aumentarem a rentabilidade, seguindo em conformidade com o Fisco”, explica Giuliano Gioia, advogado tributarista e Tax Director da Sovos Brasil. Nesse sentido, para auxiliar as empresas a aprimorarem cada vez mais seus planejamentos fiscais, a Sovos em parceria com especialistas do SPED Brasil e da Live University, mapeou 6 novidades previstas na legislação fiscal para os próximos meses. Confira a seguir: 1- Novas alíquotas de ICMS A mudança na lei geral do ICMS, que limitou os Estados à aplicação da alíquota genérica de ICMS nas operações com combustíveis, gás natural e energia elétrica e nos serviços de comunicação e transporte coletivo, motivou os governos estaduais a aumentarem as alíquotas internas do imposto. Isso porque o governo federal ainda não definiu os critérios para compensação financeira pela perda de arrecadação. No total, 12 (doze) Unidades da Federação aumentaram as alíquotas internas: Acre, Alagoas, Amazonas, Bahia, Maranhão, Pará, Paraná, Piauí, Rio Grande do Norte, Roraima, Sergipe e Tocantins. “O Brasil conta com uma das maiores cargas tributárias do mundo e ainda apresenta uma legislação tributária extremamente complexa. A majoração das alíquotas do ICMS deve trazer uma avalanche de alterações em outros dispositivos da legislação estadual, relativos aos percentuais de redução de base de cálculo, diferimento, MVA (Margem de Valor Agregado), dentre outros. Ao adicionar a tal contexto as regras tributárias fica humanamente impossível às empresas com atuação em diferentes locais acompanhar e aplicar tudo o tempo todo”, explica Giuliano. Ainda segundo o executivo, a principal consequência desse cenário é a probabilidade de erros que geram penalidades pelo Fisco. “Inclusive é em virtude de tamanha complexidade que muitos negócios já até provisionam em seu orçamento o valor que será destinado ao pagamento de multas, que chegam a cifras milionárias, inevitavelmente repassadas no preço dos produtos vendidos aos consumidores”, explica ele. 2- Substituição da DIRF Em julho de 2022, a Receita Federal anunciou a extinção da DIRF (Declaração de Imposto de Renda Retido na Fonte), que terá suas obrigações transmitidas via EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais), um dos módulos do SPED (Sistema Público de Escrituração Digital). A partir de março de 2023, as empresas já devem conseguir fazer a transição dos eventos de uma obrigação para a outra, sendo a exclusão total da DIRF prevista para o início de 2024. Com essa mudança, as empresas que emitem as DIRFs vão precisar se adequar e gerar os eventos dentro da solução da EFD-Reinf, que pode ser realizada por meio de soluções tecnológicas integradas e que atendem a diferentes tipos de ERP (em português, Sistema Integrado de Gestão Empresarial). 3- Implementação da NFCom Voltada ao mercado de Telecomunicações, a NFCom é um novo layout de documento eletrônico criado pelo Fisco para substituir a Nota Fiscal de Serviço de Comunicação (modelo 21) e Nota Fiscal de Serviço de Telecomunicações (modelo 22) por um único modelo digital. Ou seja, se hoje as empresas prestadoras de Serviços de Comunicação e Telecomunicação emitem cada qual uma fatura diferente aos seus clientes, com a NFCom todas passarão a emitir um modelo eletrônico padronizado. E isso seguindo um cronograma de implantação que começa com a disponibilização do ambiente de homologação e passa pela implantação do ambiente de produção, até entrar em vigor a obrigatoriedade da emissão no novo modelo, prevista para a partir de julho de 2024. Além disso, assim como já acontece no Varejo com a Nota Fiscal ao Consumidor eletrônica (NFC-e), a emissão da NFCom será validada e autorizada (ou não) pelo Fisco de forma online e em tempo real. Essa é outra novidade dentro do processo atual, no qual o governo só consegue acompanhar o que as empresas emitiram de documentos para seus clientes na entrega mensal de seus relatórios fiscais, como os previstos no Convênio 115/03. 4- Prorrogação do prazo de adesão aos Editais de Transação A Receita Federal publicou em novembro de 2022 a Portaria 247/2022, a qual amplia até o dia 31 de março de 2023 o prazo de adesão aos Editais de Transação, representando uma oportunidade para que os contribuintes, pessoas físicas ou jurídicas, que estejam dentro dos critérios de adesão regularizem suas pendências perante a Receita Federal. Dos editais de transação lançados em 2020 e 2021, houve um total 12.697 adesões e nas grandes teses, 53. Já nos editais lançados em setembro de 2022, o número de pedidos de adesão já passou de 2.600. Entre os pontos de destaque da portaria estão: • Definição precisa dos recursos capazes de instaurar o contencioso administrativo fiscal e quais as matérias passíveis de recurso; • Definição do que é o deferimento da transação que suspende a tramitação do processo administrativo transacionado. Além de débitos do PAF (Processo Administrativo

No Brasil, você pega emprestado para pagar imposto

“O empreendedor não ganha muito dinheiro porque ele trabalhou, ele ganha muito dinheiro porque os trabalhadores dele trabalharam” – frase do presidente Lula em entrevista exibida no canal de TV GloboNews em 18/01/2023 Segundo o Sebrae, a concessão de crédito para pequenos negócios cresceu 45% nos últimos dois anos (leia aqui). Só o Pronampe – Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte – linha de crédito com condições especiais para quem precisou de dinheiro para se segurar na pandemia e que acabou se estendendo como recurso, emprestou R$ 25 bi em 2021. No ano passado, foram cerca de R$ 37 bi. Em países como os EUA e em boa parte da Europa as ferramentas de crédito e financiamento para ajudar as pequenas empresas a se recuperar após a crise Covid foram oferecidas a fundo perdido, ou seja, sem previsão de retorno – apenas pela consciência de que as empresas precisam se recuperar para manter negócios, empregos e movimentar a economia. As políticas de incentivo ao empreendedorismo – lembrando que MPEs e empresas individuais são 91% das empresas em atividade – ficam nas promessas políticas e narrativas sedutoras. O Perse – Programa Emergencial de Retomada do Setor de Eventos (Lei 14.148/2021) – foi criado como forma de isenção de impostos para atividades em 88 CNAEs relacionados a eventos, restaurantes, turismo – todos que, pelo bom senso se sabe, mais sofreram com a pandemia. A isenção duraria 5 anos, tempo considerado suficiente para a recuperação, com renegociação de dívidas tributárias por um período igualmente calculado junto às entidades representativas de setores produtivos. Uma nova portaria do poder executivo (1.266/2022), contudo, achou por direito – ou por necessidade de fazer o caixa do governo, já que os custos são altos para manter os cargos e benesses – redefinir as atividades e excluiu 50 delas, restando 38, apenas, contempladas pelo Programa. Foram excluídos: restaurantes, bares, lanchonetes e outros estabelecimentos e negócios afins, que também tinham essa necessidade. Uma fonte ligada a associações de restaurantes disse que não houve consulta ao setor. Ainda, as empresas que aderem ao Simples não teriam essa vantagem – como se o micro e pequeno empresário do Simples não pagasse imposto (e o ajuste do Simples segue sem avanço). Sem discussão partidária (mesmo porque a portaria em questão havia sido redigida no ano passado, ainda no governo anterior), o que existe é um país que arrota que vai apoiar as pequenas empresas, o crescimento econômico, mas que sempre busca uma forma de manter todos dependentes de um governo “caridoso”. O que resta com isso ao empreendedor brasileiro é tentar ganhar muito dinheiro, sim, já que boa parte fica para esse sócio “governo”, enquanto poderia gerar empregos e crescimento, como vemos na Europa e Estados Unidos.

Novo programa de transação tributária não empolga empresas, diz JOTA

Conforme advogados consultados pelo jornal digital, contribuintes esperavam condições mais favoráveis para as negociações Em linha com a cobertura do Empreendabilidade sobre os programas e medidas do novo governo, que não vêm dando bons sinais para as empresas, o JOTA publicou hoje uma notícia com detalhes sobre a percepção negativa de tributaristas e especialistas quanto às iniciativas já divulgadas pela equipe econômica. Um dos programas criticados é o “Litígio Zero”, anunciado na última semana pelo ministro da Fazenda, Fernando Haddad (PT), que não empolgou as empresas, segundo tributaristas. Conforme advogados consultados pelo JOTA, os contribuintes esperavam condições mais favoráveis para as negociações. As condições do programa foram detalhadas pela Portaria PGFN/RFB 1/2023. O normativo estabelece que a nova transação tributária, que mira os débitos em discussão na esfera administrativa, ficará aberta no período entre 1º de fevereiro e 31 de março. O jornal apurou que uma das críticas de tributaristas é que, no caso das grandes empresas, os descontos continuam restritos àquelas que têm débitos classificados como irrecuperáveis ou de difícil recuperação, e que o número de parcelas possível é bastante inferior ao das modalidades de transação individual e transação individual simplificada, previstas na Portaria 247/2022, da Receita Federal, que também abrangem o contencioso administrativo. Enquanto no Litígio Zero o parcelamento máximo é de até 12 vezes — entrada dividida em quatro vezes e o resto em até oito parcelas — a transação individual e a transação individual simplificada, nas quais o contribuinte pode propor negociação à Receita, permitem até 120 parcelas. Segundo os especialistas, a nova transação é atraente principalmente para as pessoas físicas e empresas de pequeno porte com débitos de pequeno valor, ou seja, até 60 salários mínimos. Para esse recorte, é possível desconto de até 50% sobre o principal da dívida independente da classificação fiscal da dívida, ou seja, não é preciso que sejam débitos irrecuperáveis ou de difícil recuperação. Contudo, o artigo 22 da Portaria 1/2023 prevê que a norma não se aplica às empresas optantes pelo Simples Nacional, regime tributário simplificado adotado pela maioria das pequenas empresas – conforme o Empreendabilidade vem apontando. Procurada pelo JOTA, a Procuradoria-Geral da Fazenda Nacional (PGFN) afirmou que a portaria restringe negociação de débitos relacionados ao Simples, “mas isso não não significa que contribuintes optantes do Simples não possam negociar outros débitos que, eventualmente, tenham e enquadrem-se nas normas do programa.” A vantagem da nova transação apontada por especialistas é que ela abrange débitos cujos valores não estão incluídos na transação individual simplificada (R$ 1 milhão e R$ 10 milhões) e transação individual normal (débitos acima de R$ 10 milhões). “A vantagem maior que eu vejo é para quem tem débito até 60 salários mínimos, que são os débitos de menor valor, e entre 60 salários mínimos e R$ 1 milhão, que excedem o limite dos débitos de menor valor na nova transação, mas não se encaixam nos valores da transação individual normal nem da simplificada. No entanto, podem se encaixar nessa transação”, afirma Hugo Reis Dias, sócio do Dcom Advogados, entrevistado pelo site político. Condições e Recuperação Como explica o JOTA, ao detalhar o Litígio Zero, a Portaria 1/2023 confirma que os maiores benefícios são concedidos ao contencioso de pequeno valor — envolvendo até 60 salários mínimos — de pessoas físicas, microempresas e empresas de pequeno porte. Esses contribuintes devem pagar uma entrada de 4% do débito em até quatro prestações sucessivas. O resto do valor pode ser pago em até dois meses, com redução de 50% nos juros, multas e no montante principal, ou em até oito meses, com redução de 40%. Já para os débitos pendentes de julgamento na esfera administrativa os maiores benefícios são concedidos aos créditos classificados como irrecuperáveis ou de difícil recuperação, que poderão ser negociados com redução de até 100% do valor dos juros e das multas, observado o limite de até 65% sobre o valor total de cada crédito objeto da negociação – negociação que facilita a recuperação de empreendedores em dívida, conforme o Empreendabilidade já apurou e vem colocando em discussão. No mínimo 30% do saldo devedor deve ser pago em dinheiro em até nove prestações mensais e sucessivas, e o restante pode ser abatido com prejuízo fiscal e base de cálculo negativa de CSLL apurados até 31 de dezembro de 2021. Para os débitos classificados com alta ou média perspectiva de recuperação não há redução nos juros e multas. Nestes casos, no mínimo 48% do valor consolidado deve ser pago em até nove prestações mensais, e o restante pode ser quitado com a utilização de prejuízo fiscal e base negativa apurados até 31 de dezembro de 2021. Para os demais débitos em discussão na esfera administrativa a entrada é de 4%, a ser paga em quatro parcelas mensais, e não há a possibilidade de utilização de prejuízo fiscal e base negativa de CSLL. Poderá haver redução de até 100% do valor dos juros e das multas, observado o limite de até 65% sobre o valor total de cada crédito objeto da negociação se o pagamento for feito em até duas vezes e 50% do valor para pagamento em até oito parcelas, explica o jornal. A portaria prevê ainda que, no caso de transações que envolvam pessoas físicas, microempresas, empresas de pequeno porte, Santas Casas de Misericórdia, sociedades cooperativas e demais organizações da sociedade civil ou instituições de ensino, os limites máximos de redução são de 70% para pagamento em até duas vezes e 55% em até oito parcelas. Diferentemente do contencioso de pequeno valor, porém, o percentual de desconto observará a capacidade de pagamento do contribuinte. Liquidez Outros advogados entrevistados pelo JOTA avaliam que a nova transação não empolgou por restringir os descontos aos débitos de difícil recuperação no caso de débitos de maior valor. “Foi um pouco frustrante pois [a transação] continua sendo direcionada para uma parcela das empresas, [exigindo] que [o débito] tenha um grau de recuperabilidade baixo, que a empresa esteja em recuperação judicial ou que tenha a capacidade de pagamento reduzida. As empresas que são saudáveis financeiramente

A dificuldade do empreendedorismo no Brasil

Roberto Folgueral* A portaria MTP 1010/2021, editada em 24 de dezembro de 2021, pelo então Ministro Onix Lorenzoni, em seu artigo 1º, obriga as empresas a emitir o Perfil Profissiográfico Previdenciário (PPP) – Exclusivamente em meio eletrônico, a partir de 01/01/2023. Aparentemente um mero assunto burocrático, porém, com enormes consequências negativas para empresas e empresários que geram riqueza para o Brasil. A portaria resulta na transferência de custos, despesas ou gastos que deveriam ser de obrigação do Estado para o seu contribuinte, que já está esgotado em sua capacidade contributiva e devidamente ignorado pelas autoridades administrativas. O Estado, como perdulário que é, gastando muito e nem sempre corretamente, vai transferindo suas obrigações de fiscalizar e de operacionalizar as atividades de controle para o contribuinte, através da criação de obrigações acessórias, tornando o custo de empreender no Brasil um dos maiores do mundo, senão o maior. Ao empreendedor, notadamente os menores, não resta outra alternativa senão a de amargar com prejuízos, pois nem sempre consegue repassar esses custos aos seus produtos, bens ou serviços e, assim, a possibilidade de sucesso se reduz. Não poderia ser diferente, com a exigência da Portaria 1010/2021 que transfere o trabalho do Estado de fiscalizar e monitorar a Saúde do trabalhador, durante todo o seu vínculo laboral, para o seu empregador, no que denominou de evento S-2220, no novo e-social. Esse evento não exclui a obrigatoriedade anterior, da realização de exames periódicos. Além do evento S2220, criou ainda a obrigatoriedade da elaboração do evento S-2240, que correspondente às Condições Ambientais do Trabalho, não bastando a obrigatoriedade da elaboração dos correspondentes Laudos. Ato contínuo: incrível majoração dos honorários cobrados por clínicas “credenciadas” desses serviços, onde independem o número de empregados, o valor do “laudo” não se altera. PENALIDADES: As entidades que não se adequarem à nova sistemática estarão sujeitas a multas que variam de R$402,53 até R$181.284,63 – pasmem! EMPRESAS OBRIGADAS: Todo e qualquer empregador, pessoa jurídica ou física, exceto os empregadores domésticos estão obrigados. Essa obrigação independe do porte da empresa ou opção de regime tributário; pode ser MEI, Simples, Lucro Presumido, Lucro Real ou Lucro Arbitrado, ou ainda Pessoa Física equiparado à Pessoa Jurídica. Apelamos aos gestores públicos de plantão para repensarem nessa nova obrigação acessória extremamente onerosa sobre a já onerada função de empreender e gerar riqueza no Brasil. O Estado brasileiro necessita parar de criar problemas para o empreendedor brasileiro e sim pensar em gerar soluções sobre os problemas já existentes. Que fique claro aqui; não estamos falando em redução de tributos e sim na exclusão das obrigações acessórias! Roberto Folgueral é vice-presidente da FCDL-SP (Federação das Câmaras de Dirigentes Lojistas do Estado de São Paulo)

Entendeu porque o Simples é importante?

Essa versão fala do mesmo assunto que o artigo anterior, mas de forma simplificada, e foi a publicada na nossa Newsletter. Entende porque é importante simplificar as coisas para o Empreendedor? Se aprovado, o PLP 108/2021 vai aumentar o teto de faturamento para empresas aderirem ao Simples. Sabe o que isso significa? Que tem um monte de gente torcendo contra. O Simples Nacional reduz o tempo de burocracia, os gastos com processos burocráticos e facilita o ambiente tributário para o empreendedor. Para estar em dia com o fisco, as empresas precisam seguir o que consta em 4.626 normas. Você, empreendedor, como lida com isso? Simples. Se não fosse o Simples, provavelmente estaria na informalidade, como era há 15 anos. Os opositores – todo um grupo que ganha com o aparato complexo do nosso sistema – argumenta que o país deixaria de arrecadar. Será? Não, o Simples não é uma mera isenção fiscal. O Simples simplifica o processo, criando um tributo único a partir dos cálculos da tributação em diferentes esferas: Federal, Estadual e Municipal. Para saber, entre janeiro e setembro, a arrecadação do Simples teve alta de 18,7%, comparado 2022 x 2021. A inadimplência das MPEs é baixa em relação ao movimento econômico. Apenas 255 mil empresas (das mas de 18 milhões em atividade) enquadradas na categoria são devedoras da Receita, o volume de dívida é de R$ 11bi (dados da RFB). Na contrapartida, as MPEs geram 30% do PIB, 71% dos empregos e estão em pleno crescimento (leia nosso último artigo: O empreendedorismo está dando certo). Bom, para resumir, sabe o que acontece com o peso da tributação? Empresas inadimplentes. Na contramão da leveza do Simples, os demais sistemas tributários são complexos e geram gastos para as grandes empresas. Uma das consequências é a inadimplência – esta sim, relevante. Os grandes devedores da Receita Federal somam R$ 1 trilhão em dívidas. Pasme, todas são nomes de empresas conhecidas. Esta é a versão simplificada. Para ler o texto completo, clique aqui.